Для любого бухгалтера срок сдачи декларации по НДС – один из самых важных «дэдлайнов» в работе. Наш обзор напомнит о ключевых датах и почему надо быть готовым к ним.

Главная дата

Напомним, что с недавнего времени все плательщики НДС сдают в свои инспекции отчетность по данному налогу только в электронном виде. Если пойти наперекор данному правилу, есть все шансы нарваться на санкцию в виде штрафа.

Основное правило о сроке сдачи декларации НДС в 2016 году звучит так: сдать отчетность, в том числе и нулевую, нужно успеть до 25 числа месяца, который следует за окончанием соответствующего квартала. Ведь по налогу на добавленную стоимость отчитываться нужно поквартально.

Таким образом, срок сдачи декларации НДС за 3 квартал 2016 года (июль – сентябрь) приходится на 25 октября 2016 года. А это обычный будний рабочий день – вторник. Следовательно, никаких переносов быть не может. В другой ситуации действует правило переноса на ближайший рабочий день: в этом случае просрочки не будет.

Если опоздать

Пропуск указанной даты чреват финансовыми последствиями. Прежде всего, в виде штрафа по пункту 1 статьи 119 Налогового кодекса. Он составит 1 тыс. рублей. Хотя велики шансы его снизить, если заявить о смягчающих обстоятельствах. Например, когда декларация пришла с опозданием на два-три дня или в процесс отправки отчета вмешались технические неполадки. Судебная практика почти всегда поддерживает такие доводы в отношении срока сдачи декларация по НДС. Год ее отправки принципиального значения не имеет.

Cроки сдачи декларации НДС в 2016 году

Как было сказано ранее, отправить декларацию в налоговую инспекцию нужно до 25-го числа включительно после окончания квартала. Это правило установлено пунктом 5 статьи 174 Налогового кодекса. Каких-либо изменений по этой части на 2017 год пока не запланировано.

Читайте также ПФР сообщил, кому и на сколько проиндексированы пенсии с 1 апреля 2019 года (точно не шутка)

Норма о 25-м числе актуальна не только для тех, кто платит НДС, но и налоговых агентов по данному налогу, а также тех, кто назван в пятом пункте ст. 173 НК РФ.

Организации и ИП, занимающиеся реализацией товаров (работ, услуг), подлежащих налогообложению по НДС (), до 27 марта (понедельник) включительно должны уплатить 1/3 суммы НДС, исчисленного по итогам IV квартала 2016 года. Речь идет о сумме налога, выставленного в счетах-фактурах в октябре-декабре 2016 года и поделенной на три (). Об этом напоминает и наш , который мы рекомендуем сохранить в закладки, чтобы не пропустить и другие сроки уплаты налогов и сборов, а также представления налоговых деклараций и расчетов.

Напомним, что уплата НДС по операциям, признаваемым объектом налогообложения, производится по итогам каждого налогового периода исходя из фактической реализации (передачи) товаров (выполнения, в том числе для собственных нужд, работ, оказания, в том числе для собственных нужд, услуг) за истекший налоговый период равными долями не позднее 25-го числа каждого из трех месяцев, следующего за истекшим налоговым периодом, если иное не предусмотрено настоящей главой (). В марте 25 число приходится на субботу, выходной день, следовательно последний день уплаты налога переносится на следующий рабочий день – это понедельник, 27 марта ().

Добавим, что сумма налога, подлежащая уплате в бюджет по операциям реализации (передачи, выполнения, оказания для собственных нужд) товаров (работ, услуг) на территории РФ, уплачивается в налоговых органах по месту учета налогоплательщика ().

Налоговые агенты (организации и ИП) производят уплату суммы налога по месту своего нахождения ().

Отметим также, что объектом налогообложения по НДС являются следующие операции ():

- реализация товаров (работ, услуг) на территории России, а также передача имущественных прав, включая безвозмездную передачу товаров, безвозмездное выполнение работ, оказание услуг;

- передача на территории РФ товаров (выполнение работ, оказание услуг) для собственных нужд;

- выполнение строительно-монтажных работ для собственного потребления;

- ввоз товаров на таможенную территорию РФ.

- Сдача декларации по НДС за 1 квартал 2016

- Все сроки сдачи декларации по НДС в 2018 году

Срок сдачи декларации по НДС за 1 квартал 2016

По общему правилу декларацию по НДС нужно сдавать до 25-го числа месяца, следующего за отчетным кварталом. Такой порядок представления декларации предусмотрен пунктом 7 статьи 2 Федерального закона от 29.11.2014 № 382-ФЗ. Если 25-е число выпадает на выходной день, субботу или воскресенье, срок подачи налоговой декларации по НДС переносится на ближайший рабочий день.

Статьи для бухгалтера к ближайшей отчетности:

Отчетность по НДС одна из самых сложных. На камералках инспекторы часто находят ошибки. Большинство ошибок приходится на новые разделы 812 декларации по НДС. Многие недочеты достаточно пояснить, но есть и такие, из-за которых компании не могли сдать отчетность.

Поэтому не стоит дожидаться крайнего срока сдачи декларации по НДС (см. таблицу). Надо оставить в запасе время на проверку отчетности. Налоговики тоже рекомендуют не дожидаться последнего дня и сдавать отчетность по НДС за 1 квартал заранее.

Срок сдачи декларации по НДС за 1 квартал 2016

Сроки сдачи декларации НДС в 2018 году

В 2016 году декларацию по НДС надо сдавать только в электронном виде. Сроки представления налоговой декларации по НДС мы указали в таблице ниже. Лишь некоторые компании освобождены от обязанности отчитываться по интернету. Наша схема поможет легко определить, как сдавать декларацию по НДС вашей компании.

Таблица. Сроки сдачи налоговой декларации НДС в 2018 году

Как уточнить декларацию по НДС за 1 квартал 2016

Заполнение уточненной декларации по НДС Минфин прокомментировал в письме от 21.03.2016 № СД-4-3/ Главный вывод компания обязана уточнить декларацию, если ошибки привели к занижению налога.

Чтобы уточнить отчетность по НДС за 1 квартал, бухгалтер заполняет дополнительные листы книги покупок или продаж. Если компания уточняет реализацию, то данные из дополнительного листа перенесите в приложение 1 к разделу 9 декларации по НДС за 1 квартал. Если вы корректируете вычет НДС, то перенесите данные из дополнительного листа в приложение 1 к разделу 8. В строке 001 приложения, которое компания включает в отчетность, заполните признак 0.

Уточненка по НДС 1 квартал полностью заменит первичную декларацию, и надо включить в корректирующий отчет разделы 8 и 9 из первичной декларации. Есть два способа, как это сделать. Первый поставить признак 0 в строке 001, но в остальные строки выгрузить все сведения из тех же разделов первичной декларации. Второй mdash; записать в строке 001 признак 1, а остальные строки оставить пустыми. В этом случае налоговики сами возьмут данные из первичной декларации.

Второй способ удобнее, так как размер электронного файла будет меньше.

Когда представляется нулевая декларация НДС за 1 квартал 2016

Нулевая декларация по НДС 1 квратал 2016 сдается в те же сроки не позднее 25 апреля 2016 года.

Подают те организации, у которых в январе марте

не было деятельности

титульный лист и раздел 1

все операции, совершенные за 1 квартал, не облагаются НДС по ст. 149 НК РФ

титульный лист, разделы 1 и 3

все операции не признаются налогооблагаемыми, по пункту 2 статьи 146 НК РФ

титульный лист, разделы 1, 2 и 7

получили аванс в счет поставки товара, на изготовление которого нужно больше 6 месяцев (п. 13 ст. 167 НК РФ)

титульный лист, разделы 1, 7

Неплательщик выписал счет-фактуру в силу ст. 145145.1 НК РФ

титульный лист, разделы 1, 2 и 12

Реализация товаров произведена за пределами РФ в силу статьи 147148 НК РФ

титульный лист, разделы 1 и 7

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Большая часть товара, продаваемого на территории России, становится объектом налогообложения. Конечно, есть ряд товаров, не облагаемых НДС. К ним относится продукция, ввезенная из других стран. Но прочие товары и услуги подлежат своевременной уплате НДС. На данный момент срок уплаты НДС приходится на число месяца следующего квартального периода.

| Часть оплаты | Крайний срок оплаты |

| Первая оплата за IV квартал 2016 | .01.2017 |

| Вторая оплата за IV квартал 2016 | 27.02.2017 |

| Третья оплата за IV квартал 2016 | 27.03.2017 |

| Первая оплата за I квартал 2017 | .04.2017 |

| Вторая оплата за I квартал 2017 | . .2017 |

| Третья оплата за I квартал 2017 | .06.2017 |

| Первая оплата за II квартал 2017 | . .2017 |

| Вторая оплата за II квартал 2017 | .08.2017 |

| Третья оплата за II квартал 2017 | . .2017 |

| Первая оплата за III квартал 2017 | .10.2017 |

| Вторая оплата за III квартал 2017 | 27. .2017 |

| Третья оплата за III квартал 2017 | .12.2017 |

Некоторые нюансы оплаты НДС можно узнать в видео:

Когда и где происходит оплата НДС

Оплата налога в каждом случае имеет свои особенности. Полученная вследствие проведения процедуры реализации (услуг, передачи) продукции сумма НДС должна оплачивается коммерческой организацией или любым другим налогоплательщиком только по месту его учета. То есть в местных налоговых органах. Оплата налога индивидуальными предпринимателями осуществляется оплатой суммы налога по фактическому месту нахождения.

Независимо от места проведения оплаты налога, проводится она в одно и то же время, то есть в следующий месяц, наступивший после завершения квартала. Крайний срок оплаты НДС — день месяца наступившего . При оплате налога передаваемая в бюджет сумма должна полностью соответствовать проведенной за прошедший квартальный период продаже товаров.

Другим лицам:

- Тем, кто не имеет статус налогоплательщика либо имеет , относящегося к уплате НДС.

- Компаниям, обладающим статусом налогоплательщика, но реализующим продукцию, относящуюся к товарам и услугам, не подлежащим налогообложению.

Налог не платят только лица, находящиеся на спецрежимах налогообложения — УСН, ПСН, ЕНВД и другим. В остальных случаях уплата НДС является обязательной.

Перевод средств в бюджет также имеет несколько нюансов. К примеру, банк не обладает правом осуществлять прием денежной суммы от налогового агента в пользу другого плательщика налога при отсутствии документа на оплату НДС. При этом сама оплата налога должна проводиться с открытого счета юридического лица или ИП при условии, что у налогового агента на счету имеется сумма, способная полностью покрыть НДС.

Налогоплательщики НДС в обязательном порядке не позднее числа первого месяца, следующего за налоговым периодом, обязаны предоставить в соответствующие органы декларации за прошедший период.

Особенности уплаты

Порядок и сроки уплаты НДС должны быть соблюдены — дней после завершения налогового периода. Сумму НДС к уплате можно разбить на 3 части и выплачивать равными частями помесячно.

Например: сумма к оплате налога на 1 квартал составила 30 тысяч рублей. Юридическое лицо должно оплатить:

- 10 000 рублей до апреля;

- 10 000 рублей до мая;

- 10 000 рублей до июня.

Если число выпадает на выходной день, то последний день уплаты переносится на первый рабочий день, обычно или 27 число.

Можно ли заранее осуществить платеж НДС? В Налоговом кодексе по этому поводу нет запретов. В большинстве случаев организации, волнующиеся за свою налоговую репутацию, так и поступают, осуществляя переводы НДС в бюджет в начале месяца нового налогового периода.

Проведение платежа НДС можно осуществлять сразу, как только произойдет завершение квартала. Получается, что самое раннее время, когда можно совершить оплату НДС, это 1 число месяца, следующего за отчетным.

Как перечислять

Особое внимание следует отдавать заполнению реквизитов по уплате налога. Стоит напомнить, что этот налог поступает в полном объеме в федеральный бюджет. Самое главное — не совершить ошибку при заполнении счета казначейства, так как цифры КБК напрямую зависят от проведенной операции (сделки), с которой произошло взятие налога. Код плательщика НДС также изменяется от того, кем он был внесен в казну.

Коды КБК по НДС:

- 182 1 03 01000 01 1000 110 — если товар/услуги реализуется в РФ;

- 182 1 04 01000 01 1000 110 — НДС по импорту для Беларуси и Казахстана;

- 153 1 04 01000 01 1000 110 — для других стран.

Стоит помнить, что своевременная оплата НДС защитит налоговую репутацию компании и предостережет от начисления штрафных санкций.

Каждый налогоплательщик НДС должен произвести сдачу НДС по завершению налогового периода тремя равными платежами: не позднее 25 числа каждого из трёх месяцев, следующих за этим периодом. Один налоговый период равен одному кварталу. При совпадении крайнего срока уплаты НДС с выходным или нерабочим праздничным днём, последний день, когда платить НДС можно - это следующий за ним рабочий день.

Исходя из вышесказанного, сроки сдачи НДС в 2016 году должны быть не позднее:

За 4 квартал 2015г. - 25.01.2016г., 25.02.2016г. и 25.03.2016г.;

За 1 квартал 2016г. - 25.04.2016г., 25.05.2016г. и 27.06.2016г.;

За 2 квартал 2016г. - 25.07.2016г., 25.08.2016г. и 26.09.2016г.;

За 3 квартал 2016г. - 25.10.2016г., 25.11.2016г. и 26.12.2016г.

Если возникла необходимость сдать НДС заранее, то в соответствии с НК РФ - это сделать разрешено. Нужно перечислить в первом месяце после прошедшего квартала, например, две третьих суммы исчисленного НДС или всю сумму в полном объёме.

Уплата НДС.

Если уплата налога произведена не вовремя, то возможно начисление пени.

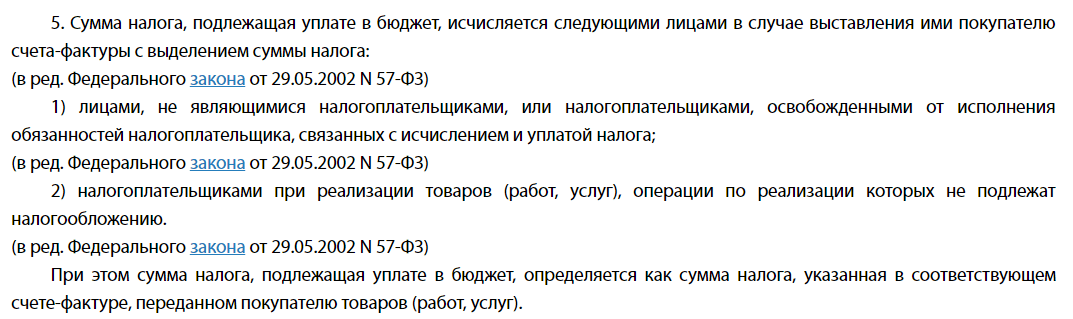

Юридические лица и ИП, использующие спецрежимы, а также другие лица, которые перечислены в пункте 5 статьи 173 НК РФ, должны уплатить НДС, если выставили своему покупателю счёт-фактуру с выделенной суммой налога. Для них срок уплаты НДС в 2016 году - не позднее 25 числа месяца, следующего за отчётным кварталом (в котором выставили счёт-фактуру), причём без дробления налога на части. То есть вся сумма выплачивается в указанный срок.

Налоговые агенты, которые купили работы или услуги у иностранных организаций, не состоящих на учёте в налоговых органах РФ, и произвели оплату деньгами, выплачивают НДС одновременно с перечислением вознаграждения иностранному лицу. То есть в банк направляется сразу 2 платёжных документа - первый на перевод денежных средств иностранному контрагенту, второй - на перевод удержанного НДС.

Другие налоговые агенты производят сдачу НДС в те же сроки, что и налогоплательщики - 3-мя равными частями не позднее 25 числа каждого из 3-х месяцев, следующих за кварталом.

НДС платится полностью в федеральный бюджет. Чтобы НДС поступил на нужный счёт, необходимо корректно заполнить платёжное поручение. Указываемый КБК будет зависеть от того, в отношении каких операций было произведено начисление налога, а код статуса плательщика - от того, кто платит НДС (плательщик или налоговый агент).

Срок сдачи НДС.

Сдать декларации по НДС в свою Инспекцию ФНС необходимо не позднее 25 числа месяца, следующего за истекшим кварталом. Это правило одинаково применимо и к налогоплательщикам НДС, и к налоговым агентам, а также лицам, указанным в пункте 5 статьи 173 НК РФ. Если последний день срока сдачи декларации НДС совпадает с выходным или нерабочим праздничным днём, то предоставить её в налоговую можно и на следующий рабочий день без просрочки.