O artigo contém informações completas sobre o que é uma dedução fiscal para crianças em 2019: o formulário de inscrição, qual é o valor da dedução para uma criança, o limite de dedução, códigos de dedução para uma criança, dupla dedução a favor de um dos pais que tem direito a este tipo deduções fiscais padrão , como aproveitar as vantagens dos créditos fiscais para crianças.

Dedução fiscal infantil: o que é e quem tem direito à dedução em 2019

O procedimento e os valores para conceder uma dedução fiscal para crianças são regulamentados pelo artigo 218 do Código Tributário da Federação Russa. Você pode ler informações detalhadas sobre o que é no artigo correspondente. Em relação às deduções para filho, este é o valor sobre o qual não é retido o imposto de renda de 13% (NDFL).

Importante! Caso os cônjuges tenham filho de casamentos anteriores, o filho comum será considerado o terceiro.

A dedução fiscal padrão para crianças em 2019 é feita para cada criança:

- menores de 18 anos;

- para cada estudante em tempo integral, estudante de pós-graduação, residente, estudante, cadete com menos de 24 anos (valor do reembolso - não mais que 12.000 rublos).

O direito ao reembolso perde-se nos seguintes casos:

- atingir a maioridade (ou concluir uma instituição de ensino após os 24 anos);

- casamento oficial da criança;

- sua morte.

Valores e códigos de deduções para crianças em 2019

A dedução para crianças é válida até o mês em que a renda do contribuinte, calculada pelo regime de competência desde o início do período fiscal (ano novo), ultrapassou 350.000 rublos.

- Para o primeiro filho (código 114) são 1.400 rublos;

- Para o segundo filho (código 115) – 1.400 rublos;

- Para o terceiro filho (código 116) e subsequentes - 3.000 rublos;

- Para uma criança deficiente em 2019 (código 117) – 12.000 rublos para pais e pais adotivos e 6.000 rublos para tutores, curadores e pais adotivos.

Observe que os valores indicados em rublos não são o valor que você pode devolver, mas o valor sobre o qual o imposto de 13% não é retido. Por exemplo, se um cidadão da Federação Russa tiver três filhos menores de 18 anos, o valor do benefício para ele será (1.400 + 1.400 + 3.000) * 0,13 = 754 rublos. por mês.

O segundo progenitor (tutor) tem direito a receber uma dedução no mesmo valor e ao mesmo tempo se tiver rendimentos tributáveis.

Vejamos um exemplo:

Em janeiro de 2019, o salário de Ivanova era de 38 mil rublos. Se ela tiver dois filhos menores saudáveis, ela tem direito a uma dedução no valor de 2,8 mil rublos. (1,4 mil rublos para cada criança).

Do salário de janeiro de Ivanova, serão retidos 13% do imposto de renda pessoal, 4.186 rublos. É calculado pela seguinte fórmula: 35.000 (salário) menos 2.800 (dedução fiscal) * 13%.

Se Ivanova não tivesse filhos, 13% seriam retidos de seu salário integral: 35.000 * 13% = 4.550 rublos.

Assim, conseguimos economizar 364 rublos.

Documentos necessários para receber um crédito fiscal infantil

Normalmente, o empregador envia de forma independente os dados necessários ao serviço fiscal para emitir uma dedução para os filhos do empregado. Neste caso, nenhum imposto será retido sobre esses valores e, para receber uma dedução fiscal para crianças em 2019, você deverá fornecer ao empregador os seguintes documentos:

Importante! Se o requerente trabalhar oficialmente em vários locais, o benefício será concedido apenas a um empregador.

Perguntas frequentes sobre como solicitar a dedução fiscal padrão para crianças em 2019:

O empregador tem o direito de conceder um desconto ao filho desde o início do ano, independentemente do mês em que o pedido foi apresentado e recolhidos todos os documentos necessários.

O valor das deduções fiscais deve ser determinado com base no número total de filhos do contribuinte, incluindo aqueles para os quais não são previstas deduções fiscais. Isto se aplica não apenas aos filhos naturais, mas também aos que estão sob tutela ou tutela, filhos adotivos, enteadas e enteados.

Importante! No cálculo do rendimento médio per capita de cada membro da família, por exemplo, para receber benefícios ao primogénito, o rendimento é considerado na sua totalidade (antes de aplicar a dedução fiscal).

Se os pais são divorciados ou em casamento civil

Se não houver casamento entre os pais da criança, o segundo progenitor pode receber uma dedução mediante apresentação de um documento que comprove que a criança é sustentada pelo contribuinte. Por exemplo, poderia ser:

- certidão de registro do filho no local de residência deste progenitor;

- acordo notarial dos pais sobre o pagamento de pensão alimentícia;

- uma cópia da decisão judicial, que contém uma explicação sobre com quem a criança mora.

Dedução dupla por filho para pais solteiros

A legislação não define o conceito de “pai solteiro”, no entanto, como observa o Ministério das Finanças, o progenitor não é o único se o casamento não for registado entre os pais da criança. A ausência de um segundo progenitor numa criança pode ser confirmada por um dos seguintes documentos:

- certidão de nascimento indicando um dos pais;

- certidão do cartório atestando que o segundo progenitor consta da certidão de nascimento segundo a mãe (formulário 25);

- certidão de óbito do segundo progenitor;

- decisão judicial declarando o desaparecimento do segundo progenitor.

Recursos e mudanças (2019)

A dedução fiscal para filho com deficiência em 2019 é cumulativa. Isso significa que os pais poderão receber uma dedução padrão por invalidez (de 6 a 12.000 rublos) mais uma dedução por filho, dependendo de como a criança com deficiência apareceu na família - primeiro, segundo, terceiro ou subsequente. Assim, o valor da dedução aumenta de 1,4 para 3 mil rublos.

Importante! Se uma criança tiver um grupo de deficiência de 1 ou 2, os pais podem receber benefícios até que o filho ou filha complete 24 anos (para o grupo 3 - até 18 anos).

Outra inovação é que agora você só pode solicitar deduções ao seu empregador. Nem o serviço fiscal nem os serviços sociais aceitam a população nesta questão. A exceção são os casos em que o empregador não concede a dedução ou a concede em valor menor do que o exigido. Neste caso, o contribuinte tem o direito de contactar de forma independente a autoridade fiscal para processar (recalcular) os pagamentos.

É importante lembrar as seguintes nuances.

- Para o cálculo são considerados os últimos 12 meses, mas se o trabalhador não estava empregado no início do ano, são considerados os rendimentos sujeitos ao imposto sobre o rendimento das pessoas singulares do local de trabalho anterior.

- Se o imposto foi parcialmente retido sobre o pagamento recebido, apenas será retirada a parte da qual foram feitas as deduções fiscais. Assim, ao emitir ajuda financeira no valor de 10 mil rublos, apenas 6 mil estão sujeitos ao imposto de renda pessoal, portanto, para o cálculo você não deve levar dez, mas seis mil.

- Na combinação interna é considerado o rendimento total de todos os cargos, na combinação externa - apenas o rendimento do local de trabalho principal.

- Se o seu rendimento ultrapassou o limite permitido de 350 mil, este é um excelente motivo para recusar a favor do outro progenitor.

O governo tem diversas inovações no futuro, mas ainda não se sabe se serão implementadas:

- um aumento de dez vezes na dedução fiscal máxima para famílias numerosas;

- com um salário inferior a 30 mil rublos. – isenção total do imposto de renda pessoal

O valor da dedução fiscal para crianças em 2019 pode variar de 1.400 a 12 mil rublos, dependendo da saúde da criança e da ordem de aparecimento na família. Embora no final de 2017 os deputados quisessem considerar benefícios adicionais para um reembolso padrão de parte do imposto para famílias numerosas e de baixa renda, a questão ainda está no limbo.

Olá queridos leitores do blog. Iniciamos uma conversa detalhada sobre contabilidade de imposto de renda pessoal em 1C ZUP e olhei o exemplo mais simples, que apresentava o ciclo completo de contabilização do imposto de renda pessoa física (aliás, você pode ler sobre a formação do imposto de renda 6-pessoa física no artigo). Nesse exemplo, o imposto de renda pessoa física foi calculado através do documento “Folha de Pagamento”. Hoje contarei em quais outros documentos é possível calcular o imposto de renda pessoa física, e também falaremos sobre quais parâmetros estão disponíveis no programa 1C Gestão de Salários e Pessoal para configurar a contabilidade do imposto de renda pessoa física, por que são necessários e onde eles estão localizados. Em particular, discutiremos configurações de dedução de imposto de renda pessoal, bem como possíveis opções para escolher o status de pessoa física para fins de contabilização do imposto de renda pessoal ( especialista estrangeiro residente, não residente e altamente qualificado e outros). Neste artigo veremos dois exemplos:

- Na primeira trabalharemos com as configurações de descontos – o funcionário tem 4 descontos;

- No segundo exemplo, vejamos como o programa reflete e compensa o imposto de renda pessoal retido excessivamente quando a situação do contribuinte muda.

✅

✅

Assim, na publicação anterior foi apresentado um exemplo onde um funcionário tinha apenas um tipo de provisão planejada, que foi calculada no documento "Folha de pagamento" e o imposto de renda pessoal dessa provisão também foi calculado no mesmo documento. Mas no 1C ZUP também existem vários documentos de competência que prevêem o cálculo do imposto de renda pessoal. Deixe-me primeiro listar todos esses documentos:

- – Aba “Pagamento”;

- – aba “Cálculo de licença médica” -> “Imposto de renda de pessoa física”

- – Aba “NDFL”

A capacidade de calcular o imposto de renda pessoal nesses documentos apareceu não há muito tempo. Anteriormente, o imposto de renda pessoal era calculado apenas em documento "Folha de pagamento" e é por isso que deveria ter sido o último recurso para que todas as provisões do mês sejam levadas em consideração para o cálculo correto do imposto de renda pessoa física. Esta recomendação ainda deve ser seguida agora. Como a maioria dos documentos de competência ainda não suportam o cálculo independente do imposto de renda pessoa física, os valores desses documentos serão levados em consideração no cálculo do imposto de renda pessoa física no documento final “Folha de pagamento”. Estes incluem os seguintes documentos:

- Bônus de funcionários;

- Registro de indisponibilidades de funcionários de organizações;

- Cálculo de indenização.

Configurando deduções de imposto de renda pessoal em 1C ZUP

✅

✅ CHECKLIST para verificação de cálculos de folha de pagamento em 1C ZUP 3.1

VÍDEO - autoverificação mensal da contabilidade:

✅ Cálculo da folha de pagamento em 1C ZUP 3.1

Instruções passo a passo para iniciantes:

Agora vamos falar sobre como o programa configura a contabilização das deduções fiscais padrão. Primeiro, deixe-me lembrá-lo do que é uma dedução fiscal. Uma dedução fiscal é um determinado montante que reduz a base tributável, ou seja, não sujeito ao imposto de renda pessoal. Em essência, este é um benefício estabelecido pelo Estado para um determinado círculo de cidadãos. Foi aqui que comecei a falar deduções fiscais padrão. Esses incluem:

- 1400 rublos. – para cada filho (para o primeiro e segundo filho) – código 114/108 (para o primeiro filho) e código 115 (para o segundo filho);

- 3.000 rublos. – para o terceiro filho e cada filho subsequente – código 116;

- 3.000 rublos. – para cada criança deficiente do grupo I ou II – código 117/109;

- 500 esfregar. - para pessoas com prêmios estaduais: em particular, para Heróis da União Soviética, Heróis da Rússia, para aqueles agraciados com a Ordem da Glória de três graus e muitos outros - código 104 (no ZUP esta dedução é considerada uma dedução padrão pessoal) ;

Para quem está começando a se familiarizar com a teoria do cálculo da folha de pagamento, da contabilização do imposto de renda pessoa física e das deduções, darei um pequeno exemplo. Suponhamos que a funcionária Stepanova tenha quatro filhos, ou seja, ela tem direito a 2 deduções de 1.400 rublos cada. (código 114 e 115) e 2 deduções de 3.000 rublos cada. para o terceiro e quarto filho (código 116). Ela também tem um salário de 30.000 rublos. Nestas condições, o imposto sobre o rendimento das pessoas singulares (13%) será calculado através da seguinte fórmula: (30.000 – (1.400 + 1.400 + 3.000 + 3.000)) * 13% = 21 200 * 13% = 2.756 rublos. Assim, a base tributável não será a totalidade do salário, mas sim o valor reduzido do valor das deduções devidas.

Vamos agora implementar este exemplo no programa 1C ZUP. Para preencher informações sobre o direito do funcionário às deduções padrão, o programa utiliza o formulário “Lançamento de Dados do Imposto de Renda Pessoa Física”. Você pode acessá-lo no formulário do diretório “Funcionários da Organização”.

Você também pode preencher o campo Motivo, mas isso não é obrigatório. Se a Dedução for encerrada, a Data e o status serão indicados "não se aplica".

No nosso exemplo, o funcionário não possui deduções pessoais, portanto deixaremos esta parte tabular vazia.

A segunda parte tabular neste formulário é chamada "Elegibilidade para dedução padrão para crianças". Preencheremos este formulário para a funcionária Stepanova. Lembro que, pelas condições do exemplo, ela tem quatro filhos e, portanto, pode usufruir das seguintes deduções:

- 114/108 – para o primeiro filho 1.400 rublos;

- 115 – para o segundo filho 1.400 rublos;

- 116 – para o terceiro e quarto filho, 3.000 rublos cada. para todos;

Os campos nesta seção tabular são aproximadamente os mesmos. A única diferença é que pode indicar o número de filhos (usamos esta opção para o código de dedução 116) e indicar a data até à qual a dedução é válida, se for conhecida antecipadamente (usamos para a dedução 114/108). Você também pode interromper a dedução inserindo uma linha separada, indicando o valor “Não aplicar”, código de dedução e data. As capturas de tela mostram ambas as opções.

Outra parte tabular neste formulário é chamada “Aplicação de dedução”.

E isto você precisa fazer isso mesmo se tiver uma organização no programa, caso contrário as deduções não serão consideradas.

Gostaria também de chamar a atenção para o fato de que neste formulário existe outro marcador. Deixe-me lembrá-lo de que a dedução fiscal padrão é aplicada até que a renda acumulada do funcionário desde o início do ano não exceda 280.000 rublos. Portanto, se um funcionário não ingressar na organização desde o início do ano, então para ele deverá indicar os rendimentos que obteve na organização anterior ou anterior desde o início do ano. Esses dados serão considerados apenas para rastrear o limite de RUB 280.000. Esses valores não afetarão de forma alguma o cálculo do rendimento médio.

No nosso caso, o funcionário foi contratado no início do ano e por isso marcou “Rendimentos de empregos anteriores” deixe em branco.

Situação de contribuinte para imposto de renda pessoal

✅ Seminário “Lifehacks para 1C ZUP 3.1”

Análise de 15 hacks de vida para contabilidade em 1C ZUP 3.1:

✅ CHECKLIST para verificação de cálculos de folha de pagamento em 1C ZUP 3.1

VÍDEO - autoverificação mensal da contabilidade:

✅ Cálculo da folha de pagamento em 1C ZUP 3.1

Instruções passo a passo para iniciantes:

A situação do contribuinte em 1C ZUP pode ser estabelecida através do formulário “Inserção de dados para imposto de renda pessoal”. Pode ser aberto a partir do elemento do diretório “Funcionários” no campo “Status”. Existem 5 opções para selecionar o status:

- Residente

- Não residente

- Especialista estrangeiro altamente qualificado

- Participante do programa de reassentamento de compatriotas

- Refugiado ou que recebeu asilo temporário no território da Federação Russa - apareceu no lançamento do ZUP 2.5.85

O programa contém explicações para cada opção, por isso vou me concentrar apenas nas características de refletir a situação quando o status de um funcionário muda no meio do ano. Como você pode ver, além das próprias opções, o formulário possui um campo onde é definido o período. Aqueles. este indicador é periódico. Vejamos uma situação semelhante.

Um funcionário que seja cidadão estrangeiro e no momento da contratação (10/01/2014) resida na Federação Russa é contratado pela organização. menos de 183 dias corridos. Portanto, ele recebe o status "Não residente". Como resultado, o imposto de renda pessoal de janeiro e fevereiro é calculado à alíquota de 30%.

Acontece que o imposto de renda pessoal do funcionário para janeiro e fevereiro é 18.000 = 9.000 + 9.000 = 30.000 * 30% + 30.000 * 30%.

Em março, chega o prazo quando a permanência de um cidadão estrangeiro no território da Federação Russa exceder 183 dias. Portanto ele adquire o status "Residente". Neste caso, em 1C é necessário alterar o status do funcionário indicando o mês em que recebeu o status correspondente e isso ficará salvo no histórico de alterações.

Com isso, o Imposto de Renda Pessoa Física do empregado passará a ser calculado à alíquota de 13% a partir de março. Mas esta não é a única mudança que ocorrerá. No cálculo do imposto de renda pessoa física de março, o imposto de janeiro e fevereiro será recalculado à alíquota de 13%. Os valores negativos serão calculados para janeiro e fevereiro: 30.000 * (13%-30%) = -30.000 * 17% = - 5.100; -5.100 *2 = -10.200 rublos. (excesso retido por 2 meses).

O reembolso dos valores retidos em excesso será feito a partir do imposto apurado em março: RUB 3.900. Aqueles. em março, o empregado receberá o salário integral sem retenção do Imposto de Renda Pessoa Física. No entanto, o imposto de renda pessoal de março não é suficiente para compensar integralmente o excesso de valor retido e, portanto, no recibo de vencimento de março na linha “incluindo: imposto de renda pessoa física retido excessivamente no final do período” veremos o valor 6.300 = 10.200 (valor do excesso retido no início de março) - 3.900 (devolvido às custas do imposto de renda pessoa física de março).

Observe que esta dívida é de 6.300 rublos. Embora esteja listado como uma dívida da organização, não afetará o valor do salário a pagar. O funcionário receberá 30.000, não 36.300.

Assim, a devolução do imposto de renda pessoa física retido excessivamente ao empregado será realizada nos próximos dois meses, em detrimento do imposto de renda pessoa física apurado nesses meses. Espero ter explicado esse mecanismo claramente.

Neste exemplo temos uma situação bastante simples: o estatuto do trabalhador mudou no início do ano e há tempo para compensar o imposto sobre o rendimento das pessoas singulares devido aos meses seguintes. Mas pode acontecer que o funcionário mude de status, por exemplo, em novembro e simplesmente não haverá tempo suficiente até o final do ano para compensar todo o valor excedente retido. Neste caso, o programa não irá transferir esta dívida para o próximo ano. O funcionário deverá entrar em contato de forma independente com a administração fiscal e será ela quem lhe devolverá o excesso de recursos retidos. Neste caso, você não deve inserir o documento “Declaração de imposto de renda pessoal”, uma vez que o agente tributário (o empregador é o agente tributário do pagamento do imposto de renda pessoa física) não tem o direito de devolver o imposto de renda pessoa física ao empregado, mas só pode compensar os valores pagos a maior com os meses seguintes (falei sobre isso um pouco mais alto com um exemplo).

Isso é tudo por hoje!

Para ser o primeiro a saber sobre novas publicações, assine as atualizações do meu blog:

ATENÇÃO: artigo semelhante sobre 1C ZUP 2.5 -

Olá queridos visitantes do site. Hoje no próximo artigo falaremos sobre como o programa 1C 8.3 ZUP 3.1 O processo de contabilização de vários tipos de imposto de renda pessoal foi organizado:

- Imposto de renda pessoal calculado

- Imposto de renda pessoal retido

- Imposto de renda pessoal listado

Veremos detalhadamente quais documentos esses tipos de imposto de renda pessoa física são levados em consideração e em quais registros eles são refletidos. Vejamos um exemplo específico de como se registrar em um programa o direito do funcionário de receber uma dedução fiscal padrão e como será levado em consideração no cálculo do imposto de renda pessoa física. Consideremos algumas outras configurações que devem ser levadas em consideração para o cálculo correto do imposto de renda pessoa física no programa 1C ZUP, edição 3.

✅

✅

Primeiro, falaremos sobre imposto de renda pessoal calculado. No programa ZUP 3.0 (3.1), este imposto de renda pessoa física é calculado nos documentos “Acumulação de salários e contribuições”, bem como em diversos documentos intercontas, como “Férias”, “Viagem de negócios”, “Licença médica ”, “Bônus”, “Acumulação única” e em alguns outros. Primeiro, vamos falar sobre como é calculado Imposto de renda pessoal em documentos de interpagamento. Analisarei o material de hoje com base na base de informações que formamos a partir de publicações anteriores, onde falei e.

Vejamos o documento intercontas “Licença médica” do funcionário A.M. para outubro. Este documento é um documento de contabilidade de pessoal e, ao ser preenchido, o programa determina automaticamente o rendimento médio do funcionário nos dois anos civis anteriores ao ano da invalidez temporária. Aqui, a licença médica é totalmente calculada com base no rendimento médio, e é calculado pelo imposto de renda pessoal. Você pode visualizar os detalhes do cálculo desse imposto clicando no botão com a imagem de um lápis verde.

Na janela que se abre “Mais detalhes sobre o cálculo do imposto de renda pessoa física” veremos o valor do imposto calculado, data de recebimento da renda, para o qual são calculadas, possíveis deduções padrão e patrimoniais, se estiverem registradas para o empregado. Em nosso exemplo, Ivanov A.M. Atualmente não há deduções de imposto de renda pessoal. O imposto de renda pessoal foi calculado corretamente - 252 rublos, o que representa 13% do valor da renda de 1.935,49 rublos.

Gostaria de prestar atenção especial aos adereços "data de pagamento" no documento “Licença médica”. O fato é que é muito importante indicar corretamente essa data nos documentos de interpagamento. Para rendimentos cujo código de rendimento NÃO seja igual ao código 2000 ou 2530 (e para o código de rendimento hospitalar 2300), é de acordo com "data de pagamento" determinado "data de recebimento da receita", e esta data determina a que mês do período de tributação serão atribuídos os rendimentos e o imposto sobre o rendimento das pessoas singulares calculado a partir dele.

No documento “Licença médica” está indicada a data do pagamento 05.11 (pagamento com salário) e com base nele foi preenchido automaticamente data de recebimento da renda Também 05.11 , que é o que efetivamente vemos na janela “Mais detalhes sobre o cálculo do imposto de renda pessoa física”. Assim, teremos o mês do período de tributação para efeitos de contabilização do imposto de renda pessoal novembro. Onde podemos ver esse período? Por exemplo, se de acordo com o funcionário Ivanov A.M. gerar um “Certificado de Renda (2-NDFL)”, verá que a renda com o código 2300 (e estas são licenças médicas, no valor de 1.935,49 rublos para nosso exemplo) caiu no mês do período fiscal novembro. O mesmo acontecerá no relatório regulamentado “2-NDFL para transferência à Receita Federal” se o gerarmos.

Vale ressaltar ainda que a data de recebimento dos rendimentos, que será apurada para o imposto de renda pessoa física apurado no documento de interliquidação, afeta diretamente o preenchimento do relatório trimestral 6-NDFL. Discuto detalhadamente a questão do preenchimento do 6-NDFL em 1C ZUP 3.0 (3.1) no artigo

Então essa licença médica em contabilidade fiscal foi registrado em novembro. Estamos convencidos disso. Mas vale ressaltar que o mês de acúmulo no documento “Licença Médica” é indicado como outubro. Isso significa que se gerarmos relatórios salariais no programa a partir da seção Salário (Relatórios Salariais), como “Relatório de Pagamento”, “Conjunto completo de acréscimos, descontos e pagamentos” ou “Análise salarial dos funcionários (como um todo do período) ” , então neles essa licença médica será atribuída ao mês Outubro. Vejamos o exemplo de Análise Salarial de Colaboradores, indique o período de 01/10 a 31/10 e veja que o afastamento por doença está incluído no relatório.

Aqueles. há uma diferença entre o que mês do período fiscal esta receita é registrada (NOVEMBRO), e para a qual mês de acumulação, ele é designado (OUTUBRO). Vale entender essa diferença e ter em mente que essa situação é normal.

Registro do imposto de renda pessoa física apurado com o documento “Acumulação de salários e contribuições” em 1C ZUP 3.1 (3.0)

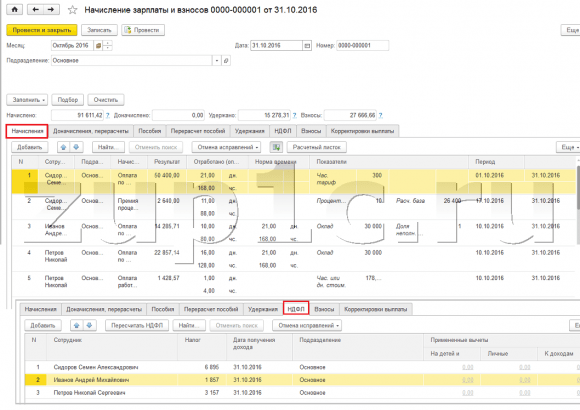

Agora vamos dar uma olhada no documento “Cálculo de salários e contribuições” para outubro. Aqui também é calculado o imposto de renda pessoa física (aba “imposto de renda pessoa física”), e a tela abaixo mostra que neste exemplo o imposto de renda pessoa física é calculado exatamente a partir da renda do funcionário que é acumulada neste documento. Mas, na verdade, o programa analisa todos os rendimentos dos funcionários desde o início do ano, ou seja, O imposto de renda pessoa física é calculado pelo regime de competência desde o início do ano. Se o programa constatar que por algum motivo o imposto não foi calculado nos documentos de interpagamento ou nos meses anteriores, mas deveria ter sido, então esse imposto de renda pessoa física será calculado aqui, ou seja, O programa não perderá nenhuma receita.

Para ilustrar esse ponto, vamos retirar o imposto de renda pessoa física do documento de Licença Médica e supor que por algum motivo ele não foi calculado. Vamos passar licença médica neste formulário.

Agora, vamos recalcular o imposto de renda pessoa física no documento “Cálculo de salários e contribuições”.

Observe que, de acordo com o funcionário Ivanov A.M. no documento “Cálculo de salários e contribuições” da aba Imposto de Renda Pessoa Física, agora temos duas linhas formadas. Na primeira linha, 1.857 rublos. - este é o imposto calculado sobre o pagamento de salários no valor de 14.285,71 rublos. A segunda linha, 252 rublos, é o imposto calculado sobre licença médica e podemos determiná-lo pela data de recebimento da renda 11/05, que corresponde à data de pagamento no documento “Licença Médica”.

Assim, a data de recebimento dos rendimentos será o último dia do mês em que foram provisionados, ou seja, 31.10.

O mesmo vale para outros funcionários. Sidorov S.A. em outubro, o pagamento foi provisionado por hora e bônus percentual; essas modalidades de provisão também possuem código de renda 2000, respectivamente, a data de recebimento da renda é o último dia do mês - 31/10.

Funcionário Petrov N.S. em outubro, o pagamento era provisionado com base no salário (por hora) e no pagamento do trabalho em feriados e finais de semana, essas modalidades de provisão também possuem código de renda 2000, respectivamente, a data de recebimento da renda é o último dia do mês - 31/10

Assim, a data de recebimento da receita é determinada de acordo com o código da receita especificado nas configurações do tipo de competência. Para renda com código 2000.2530 “data de recebimento da receita” é definida como o último dia do mês, para os quais as receitas são acumuladas, e para outras receitas - por data de pagamento da renda.

Para maior clareza, também criaremos um documento de “Férias” para o funcionário S.A. Smirnov. Se olharmos os detalhes do cálculo deste imposto de renda pessoa física, veremos que a “data de recebimento dos rendimentos” também foi determinada pela “data de pagamento” especificada no documento - 11/07

Por isso, gostaria de chamar mais uma vez a vossa atenção para o facto de que muito importante indicar corretamente a data de pagamento dos rendimentos nos documentos de interpagamento. No documento “Acumulação de salários e contribuições” não é necessária a indicação da data de pagamento, pois o programa determina automaticamente a data de recebimento dos rendimentos com base no mês de apuração dos rendimentos e define o último dia deste mês .

Vejamos novamente o “Certificado de Renda (2NDFL)” do funcionário A.M. Aqui vemos que o código de renda 2000 (pagamento de salário) no valor de 1.4285,71 rublos é atribuído ao mês do período fiscal Outubro e código de renda 2300 (licença médica) no valor de 1.935,49 rublos - Novembro. Já no relatório salarial “Análise de salários dos funcionários” do período de 01/10 a 31/10 estão indicados tanto o Salário quanto o Atestado Médico.

Gostaria também de falar sobre o lado técnico desta questão, ou seja, diga-nos em quais registros no programa 1C ZUP 3.0 (3.1) ele é levado em consideração contado Imposto de renda pessoa física (aliás, já discuti esse assunto com mais detalhes no artigo). Assim, para visualizarmos esses registros, basta abrir o documento “Acumulação de salários e contribuições”, ou seja, o documento em que este imposto de renda pessoa física foi calculado e diretamente no formulário deste documento exibir todos os registros nos quais este documento pode realizar movimentos. Para isso, abra o Menu Principal – Visualizar – Configurando o painel de navegação do formulário. No campo “Comandos disponíveis”, selecione o registro que necessitamos, ele se chama “”, e é levado em consideração contado Imposto de Renda Pessoa Física, clique no botão “Adicionar” e esse cadastro irá para o campo “Comandos selecionados”. Clique OK.

Um link aparecerá na parte superior do documento “Folha de pagamento e contribuições” “Cálculos dos contribuintes com orçamento para imposto de renda pessoa física”, ao ser aberto, é possível visualizar a movimentação de determinado documento neste cadastro. No registro Cálculos dos contribuintes com o orçamento do imposto de renda pessoa física Ocorreram 4 lançamentos, exatamente aqueles que estão presentes na aba Imposto de Renda Pessoa Física no documento “Cálculo de salários e contribuições”.

Quero chamar a atenção para o fato de que esse movimento é feito com sinal de mais, ou seja movimento de entrada, e significa que este contado Imposto de renda pessoal. Um movimento de despesa com sinal de menos neste registro é imposto de renda pessoal retido. Falaremos sobre isso mais adiante.

Registro de imposto de renda pessoal retido com os documentos “Vedomost...” em 1C ZUP 3.1 (3.0)

✅

✅ CHECKLIST para verificação de cálculos de folha de pagamento em 1C ZUP 3.1

VÍDEO - autoverificação mensal da contabilidade:

✅ Cálculo da folha de pagamento em 1C ZUP 3.1

Instruções passo a passo para iniciantes:

Em primeiro lugar, é importante destacar que no registro do programa 1C ZUP 3.1 (3.0) imposto de renda pessoal retido realizado nos documentos “Vedomost...”:

- "Extrato para o banco"

- “Extrato de transferências para contas”,

- "Extrato para a caixa registradora"

- “Folha de pagamento através do distribuidor.”

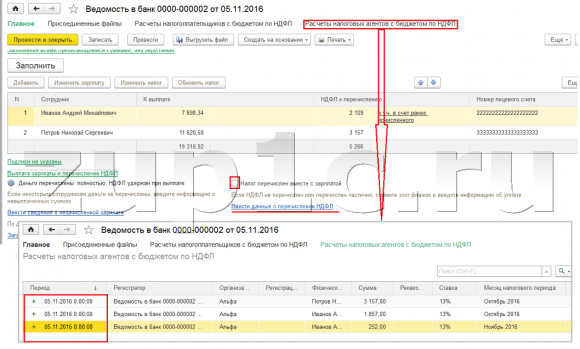

Para o nosso exemplo, criaremos o documento “Extrato ao Banco”. O programa preencherá automaticamente o documento para aqueles funcionários cuja forma de pagamento esteja atribuída nas configurações da organização, ou seja, creditando no cartão no âmbito de um projeto salarial (no nosso exemplo, são os funcionários A.M. Ivanov e N.S. Petrov). Você pode ler mais sobre como pagar adiantamentos e salários em 1C ZUP no artigo.

Ao preencher este documento, o programa analisa não apenas o saldo devedor ao funcionário (coluna “A Pagar”) e não apenas indica o valor a ser pago, mas também preenche a coluna “Imposto de Renda Pessoa Física a Transferir”, ou seja o imposto que será retido no processamento do documento. Ao preencher esta coluna o programa analisa o restante por registro “Cálculos dos contribuintes com orçamento para imposto de renda pessoa física”, existe neste registro contado, mas também desenfreado imposto. Portanto, se por algum motivo o imposto de renda pessoa física dos meses anteriores não foi refletido como retido, o programa o levará em consideração na próxima vez que você preencher o documento “Vedomost...”.

Agora vamos dar uma olhada mais de perto no que foi feito pelo funcionário A.M. Para isso, clique duas vezes no valor 2.109 da coluna “Imposto de Renda de Pessoa Física a Transferir”. A janela “Editando imposto de renda pessoal de funcionário” será aberta, onde vemos o imposto de renda pessoal no valor de 1.857 rublos. da renda do salário (data de recebimento da renda 31/10) com base no documento “Acumulação de salários e contribuições” e imposto de renda pessoal no valor de 252 rublos de licença médica (data de recebimento da renda 11/05) com base em o documento “Licença Médica”.

A seguir, vamos ver quais movimentos o documento “Extrato ao Banco” fará de acordo com o cadastro. Para facilitar a visualização, exibiremos um link para esse cadastro diretamente no formulário do documento. documento “Cálculo de salários e contribuições” (Menu principal - Visualizar – Configuração do painel de navegação do formulário). Então vamos seguir o link “Cálculos dos contribuintes com orçamento para imposto de renda pessoa física.” Agora vemos que, diferentemente do documento “Cálculo de salários e contribuições” (movimentação de recebimento com sinal de mais), o documento “Extrato ao banco” não consumível movimento com um sinal de menos. É o movimento de despesas neste registo que reflecte o facto retenção de imposto de renda pessoal.

Aqui vale ressaltar desde já que é justamente de acordo com os movimentos de despesas desse cadastro que se forma a seção 2 do relatório “6 Imposto de Renda Pessoa Física” (mais detalhes no artigo). E a esse respeito muito importante para que o período de retenção (data) seja indicado corretamente. Na verdade, esta é a linha 110 da seção 2 do relatório “6 imposto de renda pessoal”. A data (período) de retenção no cadastro é preenchida automaticamente de acordo com a data especificada no documento “Extrato...”. Portanto, mais uma vez chamo sua atenção, muito importante Para preencher corretamente a seção 2 do relatório 6 do imposto de renda pessoa física, indique corretamente a data no documento “Extrato...”, ou seja, exactamente a data em que os salários são efectivamente pagos e o imposto sobre o rendimento das pessoas singulares é retido em conformidade.

Registro do imposto de renda pessoa física listado com os documentos “Vedomost...” em 1C ZUP 3.1 (3.0)

✅ Seminário “Lifehacks para 1C ZUP 3.1”

Análise de 15 hacks de vida para contabilidade em 1C ZUP 3.1:

✅ CHECKLIST para verificação de cálculos de folha de pagamento em 1C ZUP 3.1

VÍDEO - autoverificação mensal da contabilidade:

✅ Cálculo da folha de pagamento em 1C ZUP 3.1

Instruções passo a passo para iniciantes:

No programa 1C ZUP 3.1 (3.0) imposto de renda pessoal listado, bem como retidos, são registrados por padrão nos documentos “Vedomost...”. Vejamos o imposto listado usando o exemplo do documento “Extrato ao Banco”. Se seguirmos o link Pagamento de salários e transferência de imposto de renda pessoal, que está localizado na parte inferior do documento, mais alguns detalhes deste documento serão abertos. Por padrão, esta caixa de seleção está marcada O imposto é transferido com o salário e é por isso que o documento “Gazeta…” regista o facto da transferência do imposto sobre o rendimento das pessoas singulares. No campo documento de pagamento podemos indicar de imediato o número e a data do documento de pagamento pelo qual foi transferido o imposto sobre o rendimento das pessoas singulares.

Agora vamos falar sobre registros. Imposto de renda pessoal listado refletido no registro. Vamos exibir um link para o registro Cálculos de agentes fiscais com o orçamento do imposto de renda pessoal acesse o formulário do documento Extrato ao Banco (Menu principal – Visualizar – Configurando o painel de navegação do formulário) e veja seu conteúdo. Neste registro renda movimento com mais agora registra fato retenção Imposto de renda pessoal, e com menos - consumível registros de movimento listado imposto.

Agora vamos falar sobre uma forma alternativa de registrar o fato da transferência do imposto de renda pessoa física para o orçamento. Se não quisermos refletir o fato da transferência do imposto de renda pessoal no próprio documento “Vedomosti...” então o programa contém um documento “Transferência do imposto de renda pessoal para o orçamento”. Mas por que não queremos isso?

Nesta situação, se reflectirmos a transferência do imposto sobre o rendimento das pessoas singulares no documento “Planilha ...”, então de facto no programa esta transferência é registada na data que aparece na própria Folha, ou seja, no nosso exemplo, o fato da transferência foi registrado na data 11/05. Se realmente transferíssemos esse imposto de renda pessoal no dia seguinte, ou seja, 6.11 (temos o direito de transferir o imposto de renda pessoal o mais tardar no dia seguinte ao pagamento dos salários, e o imposto de renda pessoal de licença médica e férias o mais tardar no final do mês), e não 5.11, então acontece que armazenamos informações não totalmente confiáveis no programa. Portanto, para uma contabilidade mais correta, esta listagem deve estar refletida em 6.11.

Mas, mesmo assim, mostrarei como refletir a transferência do imposto em um documento “Transferência do imposto de renda pessoal para o orçamento”.

Vamos desmarcar a caixa de seleção do documento “Extrato ao Banco” “O imposto é repassado junto com o salário” e faremos uma declaração. Vamos seguir o link Cálculo dos agentes fiscais com o orçamento do imposto de renda pessoa física e veremos que agora o documento só faz renda movimento com um sinal de mais, ou seja, registra apenas mantido Imposto de renda pessoa física, mas o listado não foi registrado.

A seguir, observe que apareceu um novo link no documento “Extrato ao Banco” Insira dados de transferência de imposto de renda pessoal. Vamos usá-lo, e o programa nos transferirá para o registro de documentos Transferência do imposto de renda pessoal para o orçamento. Vamos criar um novo documento. Transferiremos o imposto no dia 11/06. No campo Valor, inseriremos o valor do imposto indicado no documento Extrato ao banco na coluna “Imposto de renda pessoal a ser transferido” no valor de 5.266 rublos, ou seja, Remeteremos qualquer imposto retido nesta declaração. Clique no botão gastar.

O programa começa a analisar o registro Cálculos dos contribuintes com o orçamento do imposto de renda pessoa física no documento “Extrato ao Banco”. Ela vê que há movimentação de entrada do imposto retido na fonte, mas não há movimentação de saída do imposto transferido. Ou seja, há um resto neste registro. O valor de 5.266 rublos é distribuído proporcionalmente entre todos esses saldos (por Funcionário e Data de recebimento da renda) e é formado consumível movimento, ou seja, fato da transferência do imposto de renda pessoal. Assim, listamos o que é retido. Você pode comparar. Vamos abrir o cadastro Cálculos dos contribuintes com o orçamento do imposto de renda pessoa física no documento “Extrato ao Banco” e no documento “Transferência do imposto de renda pessoa física para o orçamento”. Isso mesmo, todo o imposto já foi repassado para nós.

Então, ficamos sem perguntas longas. Nós resolvemos quais documentos estão no programa 1C ZUP 3.0 (3.1) registrado calculado, retido e transferido imposto, bem como em quais registros esses impostos são registrados. Agora falaremos sobre deduções fiscais para imposto de renda pessoal. Consideramos os exemplos dados acima sem levar em conta as deduções fiscais.

Registro do direito de um funcionário de fornecer uma dedução fiscal padrão no programa 1C ZUP 3.1 (3.0)

A base tributável é determinada como o valor do rendimento menos o valor das deduções fiscais previstas. Existem cinco tipos de deduções fiscais:

- Padrão

- Propriedade

- Profissional

- Social

- Para rendimentos parcialmente tributáveis

No artigo de hoje falaremos sobre como registrar o direito de um funcionário de conceder um desconto padrão no programa. Vamos para a seção “Impostos e Contribuições” do diário “Solicitação de Deduções”. Vamos abri-lo, aqui podemos criar documentos como pedido de deduções do imposto de renda pessoa física, Cancelamento de deduções padrão do imposto de renda pessoa física, Notificação de organizações sem fins lucrativos sobre o direito às deduções. Vamos criar um documento “Pedido de dedução do imposto de renda pessoal”. O desconto é concedido ao funcionário Petrov N.S., indicamos a data do documento - 01.11, mês a partir do qual este desconto será aplicado novembro. Clique no botão “Adicionar” e na lista de tipos de deduções do imposto de renda pessoa física propostas pelo programa, selecione a dedução com o código 114 (para o primeiro filho menor de 18 anos, para estudante em tempo integral, estudante de pós-graduação, residente, estudante, cadete, menor de 24 anos). Indicamos o mês até o qual o desconto é concedido - dezembro. Realizamos o documento.

Ainda no programa podemos visualizar informações sobre os descontos concedidos diretamente no cartão do funcionário (seção Pessoal - Diretório de funcionários). Vamos abrir o cartão de N.S. Petrov. e siga o link "Imposto de Renda". Será aberta uma janela onde veremos o desconto concedido a este funcionário, que acabamos de inserir no documento "Pedido de deduções." Caso precisemos alterar algo no aplicativo, podemos clicar no link “Corrigir o aplicativo para descontos padrão” diretamente do cartão do funcionário.

Agora vamos para o link Renda de emprego anterior, Na seção tabular, você deve indicar a renda do funcionário do local de trabalho anterior, caso ele trabalhe em nossa organização há mais de um ano e tenha trabalhado em outro lugar este ano. Esta informação é necessária para que o programa acompanhe o excesso de receitas do ano para fins de contabilização de deduções, ou seja, deixou de fornecer a dedução em tempo hábil caso a receita fosse ultrapassada.

Também nesta janela existe um campo onde é indicada a situação de contribuinte. Não mencionei isso de imediato para apresentar material sobre onde e como são registrados os diversos tipos de imposto de renda pessoa física e parti do fato de todos os nossos funcionários terem condição de contribuinte - Residente(13%, o imposto de renda pessoal é considerado um total acumulado). No entanto, o programa apoia a contabilização do imposto sobre o rendimento das pessoas singulares para trabalhadores com outras condições de contribuinte, tais como não residentes, especialistas estrangeiros altamente qualificados e outros. E esse status é selecionado para o funcionário aqui. Dependendo do status selecionado, são determinados a taxa de imposto e o algoritmo de cálculo do imposto de renda pessoal. Mas este é um assunto para outras publicações.

Assim, todas as informações necessárias no programa de dedução fiscal ao funcionário N.S. contribuímos e agora só falta ver como isso será levado em consideração no cálculo do imposto de renda pessoa física. Iremos gerar um documento “Cálculo de salários e contribuições” para Novembro. O funcionário recebe um salário de 30.000 rublos; na guia de imposto de renda pessoal, vemos o imposto calculado no valor de 3.718 rublos, levando em consideração a dedução aplicada de 1.400 rublos. O cálculo será o seguinte: (30.000 - 1.400)*0,13 = 3.718 rublos.

No artigo de hoje revisamos bastante material. Conversamos sobre onde e como se registrar imposto de renda pessoal calculado, retido e transferido. Vimos quais deduções fiscais são fornecidas aos funcionários. Usando um exemplo específico, registramos o direito de um funcionário de fornecer uma dedução fiscal padrão.

No próximo artigo falarei detalhadamente sobre como as contribuições são levadas em consideração no 1C ZUP 3.0 (3.1). Acompanhe as publicações. Tudo de bom!)

Ao adquirir imóveis, os funcionários têm o direito de apresentar à sua organização um pedido de dedução de propriedade. Sobre como processar esta dedução no programa 1C Accounting 8, ed. 3.0 veremos neste artigo.

Para receber o desconto em sua organização, o funcionário deve apresentar o requerimento junto com a notificação emitida pela Receita Federal. Com base nos documentos apresentados, o programa emite uma dedução de propriedade.

Para completar esta tarefa, precisamos da aba “Salários e Pessoal”. Na seção “Imposto de Renda de Pessoa Física”, localize o item “Pedido de deduções” e clique nele. No log do aplicativo que se abre, clique no botão “Criar” e selecione “Notificação do direito à dedução de propriedade”.

Na nova notificação, precisamos selecionar o funcionário para quem o desconto é emitido. Em seguida, é necessário indicar o período de tributação e o período a partir do qual será aplicada esta dedução.

Abaixo você deverá indicar o valor do desconto e inserir os dados sobre o direito ao desconto da notificação: seu número, data e a Receita Federal em que o funcionário recebeu a notificação.

Após postarmos a notificação, ela será armazenada no registro de documentos para deduções.

Assim, quando pagamos salário a um funcionário que tem direito ao desconto patrimonial, o programa o levará automaticamente em consideração no cálculo do imposto de renda pessoa física. A dedução será transferida para os meses subsequentes até que seja totalmente utilizada.

Você também pode visualizar as deduções no programa usando um relatório universal. Para fazer isso, use a guia “Relatórios”, vá para a seção “Relatórios padrão” e selecione “Relatório Universal”. Nele precisamos indicar o período e selecionar o registro de acumulação “Deduções patrimoniais (NDFL)”. Se necessário, você pode personalizar o relatório clicando no botão “Mostrar configurações” e depois em “Gerar”. Como resultado, será criado um relatório que refletirá as alterações nas deduções de propriedade de cada mês.

Vamos configurar isso. Vamos nos conectar. Nós vamos consertar isso. Vamos encontrar o erro 1c.

Boa tarde, não consegui escrever para a seção salarial do fórum por algum motivo o botão de novo tópico não aparece. No 1C Gestão de Salários e Pessoal, ao somar as deduções padrão para filhos, o valor da dedução é automaticamente igual ao valor do salário, se corrigido manualmente, a situação não muda e o imposto de renda pessoa física não é cobrado; Como configurar deduções padrão para calcular os salários dos funcionários.

Boa tarde,

versão de 4 números - expresse.

Eles estão constantemente mudando as coisas e corrigindo erros.

Para que o imposto de renda pessoa física seja calculado no programa levando em consideração a utilização das deduções fiscais padrão, o direito de uma pessoa física às deduções fiscais padrão deve ser especialmente registrado no programa.

Para o lançamento inicial e posterior modificação das informações sobre as deduções fiscais padrão de uma pessoa física (pessoa física e “para crianças”), que serão levadas em consideração no cálculo do imposto de renda pessoa física, o documento se destina Pedido de deduções de imposto de renda pessoal. O documento pode ser inserido no diário de documentos Pedidos de deduções(capítulo Impostos e contribuições – Pedidos de deduções – Botão Criar – Pedido de deduções do imposto sobre o rendimento das pessoas singulares), bem como do cartão do funcionário (seção Pessoal – Funcionários – link Imposto sobre – link Insira um novo aplicativo para deduções padrão).

No capítulo Deduções para crianças caixa de seleção Alterar deduções para criançasé instalado por padrão. Um funcionário tem direito a vários tipos diferentes de deduções infantis. A este respeito, a secção tabular lista todas as deduções para crianças que devem ser aplicadas a partir do mês especificado do período fiscal através do botão Adicionar. Cada dedução individual (filho individual) deve ter uma linha separada na tabela. Em cada linha, indique:

- em uma coluna Dedução– código padrão de dedução fiscal infantil de acordo com o diretório Tipos de deduções do imposto de renda pessoal. Por conveniência, a escolha limita-se apenas às deduções para filhos; outros tipos de deduções (pessoais, etc.) não são oferecidos para seleção;

- na coluna P fornecido por (inclusive)– o último mês do ano até (inclusive) a dedução selecionada ser fornecida (dezembro do período fiscal atual é indicado por padrão). Se necessário, pode ser alterado, por exemplo, no final do ano em que a criança completa 18 anos. A indicação do mês é obrigatória; não pode ficar em branco;

- em uma coluna Documento, confirmando o direito à dedução, fornecer informações sobre o documento comprovativo do direito à dedução fornecida

As informações sobre as atuais deduções fiscais padrão concedidas a um funcionário podem ser visualizadas e também alteradas em seu cartão (seção)

.

Ao determinar a possibilidade de conceder a um indivíduo deduções fiscais padrão, devem ser levados em consideração não apenas os rendimentos auferidos por ele nesta organização, mas também todos os rendimentos do início do período fiscal recebidos de locais de trabalho anteriores.

A inserção de informações sobre rendimentos de um local de trabalho anterior é realizada no formulário Renda de emprego anterior, que abre através do link de mesmo nome da seção Pessoal – Empregados – link Imposto de Renda

Os cálculos mensais dos salários e do imposto de renda pessoal são feitos por meio do documento Cálculo de salários e contribuições(capítulo Salário – Folha de pagamento e contribuições ou seção Salário – Criar – Folha de pagamento e contribuições V). Por botão Preencher O documento é preenchido e totalmente calculado (Fig. 6). Ao mesmo tempo, na parte tabular da aba Provisões linhas são inseridas para todos os tipos de provisões atribuídas aos empregados conforme planejado.