W artykule zawarte są kompleksowe informacje na temat tego, czym jest ulga podatkowa na dzieci w 2019 roku: wzór wniosku, jaka jest wysokość odliczenia na dziecko, limit odliczenia, kody odliczenia na dziecko, podwójne odliczenie na rzecz jednego z rodziców, które ma prawo do tego typu standardowe ulgi podatkowe , jak skorzystać z ulg podatkowych na dzieci.

Ulga podatkowa na dzieci: na czym polega i komu przysługuje ulga w 2019 roku

Tryb i kwoty przyznawania ulgi podatkowej na dzieci reguluje art. 218 kodeksu podatkowego Federacji Rosyjskiej. Szczegółowe informacje na temat tego, co to jest, możesz przeczytać w odpowiednim artykule. W przypadku odliczeń na dziecko jest to kwota, od której nie pobiera się 13% podatku dochodowego (NDFL).

Ważny! Jeżeli małżonkowie mają dziecko z poprzednich małżeństw, wówczas wspólne dziecko będzie uważane za trzecie.

Standardowe odliczenie podatku na dziecko w 2019 roku przysługuje na każde dziecko:

- poniżej 18 roku życia;

- na każdego studenta studiów stacjonarnych, absolwenta, mieszkańca, studenta, kadeta do 24 roku życia (kwota zwrotu - nie więcej niż 12 000 rubli).

Prawo do zwrotu traci się w następujących przypadkach:

- osiągnięcie pełnoletności (lub ukończenie placówki oświatowej po ukończeniu 24. roku życia);

- oficjalne małżeństwo dziecka;

- jego śmierć.

Wysokość i kody odliczeń na dzieci w 2019 roku

Odliczenie na dzieci obowiązuje do miesiąca, w którym dochód podatnika, liczony memoriałowo od początku okresu podatkowego (nowy rok), przekroczył 350 000 rubli.

- Za pierwsze dziecko (kod 114) jest to 1400 rubli;

- za drugie dziecko (kod 115) – 1400 rubli;

- Za trzecie dziecko (kod 116) i kolejne - 3000 rubli;

- Za dziecko niepełnosprawne w 2019 r. (kod 117) – 12 000 rubli dla rodziców i rodziców adopcyjnych oraz 6 000 rubli dla opiekunów, kuratorów i rodziców adopcyjnych.

Należy pamiętać, że podane kwoty w rublach nie są kwotą, którą można zwrócić, ale kwotą, od której nie jest pobierany podatek 13%. Na przykład, jeśli obywatel Federacji Rosyjskiej ma troje dzieci poniżej 18 roku życia, kwota świadczenia dla niego wyniesie (1400 + 1400 + 3000) * 0,13 = 754 rubli. miesięczny.

Drugi rodzic (opiekun) ma prawo do odliczenia w tej samej wysokości jednocześnie, jeżeli osiąga dochód podlegający opodatkowaniu.

Spójrzmy na przykład:

W styczniu 2019 roku pensja Iwanowej wyniosła 38 tysięcy rubli. Jeżeli ma dwójkę zdrowych, małoletnich dzieci, przysługuje jej prawo do odliczenia w wysokości 2,8 tys. rubli. (1,4 tys. Rubli na każde dziecko).

Ze styczniowej pensji Iwanowej zostanie pobrane 13% podatku dochodowego od osób fizycznych, 4186 rubli. Oblicza się go według wzoru: 35 000 (wynagrodzenie) minus 2800 (odliczenie podatku) * 13%.

Gdyby Iwanowa nie miała dzieci, z jej pełnej pensji potrącono by 13%: 35 000 * 13% = 4550 rubli.

W ten sposób udało nam się zaoszczędzić 364 ruble.

Dokumenty wymagane do otrzymania ulgi podatkowej na dziecko

Zazwyczaj pracodawca samodzielnie przekazuje niezbędne dane służbie podatkowej w celu dokonania odliczenia na dzieci pracownika. W takim przypadku od tych kwot nie zostanie pobrany podatek, a aby w 2019 roku skorzystać z ulgi na dzieci, należy dostarczyć pracodawcy następujące dokumenty:

Ważny! Jeżeli wnioskodawca oficjalnie pracuje w kilku miejscach, wówczas świadczenie przyznawane jest tylko u jednego pracodawcy.

Często zadawane pytania dotyczące ubiegania się o standardowe odliczenie podatku na dziecko w 2019 r.:

Pracodawca ma prawo udzielić odliczenia na dziecko od początku roku, niezależnie od miesiąca, w którym złożony został wniosek o jego przyznanie i zebrano wszystkie niezbędne dokumenty.

Wysokość odliczeń podatkowych należy ustalać na podstawie łącznej liczby dzieci podatnika, w tym dzieci, na które nie przewiduje się odliczeń podatkowych. Dotyczy to nie tylko dzieci biologicznych, ale także pozostających pod opieką lub opieką, dzieci adoptowanych, pasierbic i pasierbów.

Ważny! Przy obliczaniu średniego dochodu na osobę w przeliczeniu na każdego członka rodziny, np. w celu otrzymania świadczenia na pierworodnego, dochód uwzględnia się w całości (przed zastosowaniem odliczenia).

Jeśli rodzice są rozwiedzeni lub są w związku małżeńskim cywilnym

Jeżeli pomiędzy rodzicami dziecka nie istnieje małżeństwo, wówczas drugi rodzic może uzyskać odliczenie po przedstawieniu dokumentu potwierdzającego utrzymanie dziecka przez podatnika. Może to być na przykład:

- zaświadczenie o rejestracji dziecka w miejscu zamieszkania tego rodzica;

- notarialna umowa rodziców dotycząca wypłaty alimentów;

- kopię orzeczenia sądu, które zawiera wyjaśnienie, z kim dziecko mieszka.

Podwójne odliczenie na dziecko dla samotnego rodzica

Ustawodawstwo nie definiuje pojęcia „samotny rodzic”, jednak – jak zauważa Ministerstwo Finansów – rodzic nie jest jedynym rodzicem, jeśli pomiędzy rodzicami dziecka nie jest zarejestrowane małżeństwo. Nieobecność drugiego rodzica u dziecka można potwierdzić jednym z następujących dokumentów:

- akt urodzenia wskazujący jednego z rodziców;

- zaświadczenie z urzędu stanu cywilnego stwierdzające, że w akcie urodzenia według matki wpisany jest drugi rodzic (formularz 25);

- akt zgonu drugiego rodzica;

- decyzja sądu stwierdzająca zaginięcie drugiego rodzica.

Funkcje i zmiany (2019)

Ulga podatkowa na dziecko niepełnosprawne w 2019 roku ma charakter kumulacyjny. Oznacza to, że rodzice będą mogli otrzymać standardowe odliczenie z tytułu niepełnosprawności (od 6 do 12 000 rubli) plus odliczenie na dziecko, w zależności od tego, jak dziecko niepełnosprawne pojawiło się w rodzinie - pierwsze, drugie, trzecie lub kolejne. Tym samym kwota odliczenia wzrasta o kwotę od 1,4 do 3 tysięcy rubli.

Ważny! Jeżeli dziecko ma 1. lub 2. stopień niepełnosprawności, rodzice mogą otrzymywać świadczenie do ukończenia przez syna lub córkę 24. roku życia (w przypadku grupy 3. do 18. roku życia).

Kolejną innowacją jest to, że o odliczenia możesz teraz ubiegać się wyłącznie u swojego pracodawcy. Ani służba podatkowa, ani opieka społeczna nie akceptują ludności w tej kwestii. Wyjątkiem są przypadki, gdy pracodawca nie dokona odliczenia lub dokona go w mniejszej wysokości niż wymagana. W takim przypadku podatnik ma prawo samodzielnie skontaktować się z organem podatkowym w celu przetworzenia (przeliczenia) płatności.

Ważne jest, aby pamiętać o następujących niuansach.

- Do obliczenia uwzględnia się ostatnie 12 miesięcy, przy czym jeżeli pracownik był zatrudniony nie na początku roku, to uwzględnia się jego dochody podlegające opodatkowaniu podatkiem dochodowym od osób fizycznych z poprzedniego miejsca pracy.

- Jeżeli od otrzymanej zapłaty potrącono podatek w części, wówczas pobierana jest tylko ta część, od której dokonano odliczeń podatkowych. Tak więc przy wydawaniu pomocy finansowej w wysokości 10 tysięcy rubli tylko 6 tysięcy podlega podatkowi dochodowemu od osób fizycznych, więc do obliczeń należy wziąć nie dziesięć, ale sześć tysięcy.

- W przypadku kombinacji wewnętrznej brany jest pod uwagę całkowity dochód na wszystkich stanowiskach, w przypadku kombinacji zewnętrznej - tylko dochód w głównym miejscu pracy.

- Jeśli Twoje dochody przekroczyły dopuszczalny limit 350 tys., jest to doskonały powód do odmowy na korzyść drugiego rodzica.

Rząd ma w przyszłości kilka innowacji, ale nadal nie wiadomo, czy zostaną one wdrożone:

- dziesięciokrotne zwiększenie maksymalnej ulgi podatkowej dla rodzin wielodzietnych;

- z pensją mniejszą niż 30 tysięcy rubli. – całkowite zwolnienie z podatku dochodowego od osób fizycznych

Wysokość ulgi podatkowej na dzieci w 2019 roku może wynosić od 1400 do 12 tysięcy rubli, w zależności od stanu zdrowia dziecka i jego kolejności występowania w rodzinie. Choć pod koniec 2017 roku posłowie chcieli rozważyć dodatkowe świadczenia w ramach standardowego zwrotu części podatku dla rodzin dużych i o niskich dochodach, sprawa nadal pozostaje w zawieszeniu.

Witajcie drodzy czytelnicy bloga. Zaczęliśmy szczegółową rozmowę nt rozliczanie podatku dochodowego od osób fizycznych w 1C ZUP i przyjrzałem się najprostszemu przykładowi, który przedstawił pełny cykl rozliczania podatku dochodowego od osób fizycznych (nawiasem mówiąc, o tworzeniu podatku dochodowego od 6 osób można przeczytać w artykule). W tym przykładzie podatek dochodowy od osób fizycznych został obliczony na podstawie dokumentu „Lista płac”. Dzisiaj powiem ci, w jakich innych dokumentach można obliczyć podatek dochodowy od osób fizycznych, a także porozmawiamy o tym, jakie parametry są dostępne w programie 1C Zarządzanie wynagrodzeniami i personelem do konfigurowania rachunkowości podatku dochodowego od osób fizycznych, dlaczego są potrzebne i gdzie znajdują się. W szczególności omówimy ustawienia odliczeń podatku dochodowego od osób fizycznych, a także możliwe opcje wyboru statusu osoby fizycznej dla celów rozliczeń podatku dochodowego od osób fizycznych ( rezydent, nierezydent, wysoko wykwalifikowany specjalista zagraniczny i inni). W tym artykule przyjrzymy się dwóm przykładom:

- W pierwszym będziemy pracować z ustawieniami potrąceń – pracownik ma 4 odliczenia;

- W drugim przykładzie zobaczmy, jak program odzwierciedla i kompensuje nadmiernie pobrany podatek dochodowy od osób fizycznych w przypadku zmiany statusu podatnika.

✅

✅

Tak więc w poprzedniej publikacji przedstawiono przykład, w którym pracownik miał tylko jeden planowany rodzaj rozliczenia międzyokresowego, który został obliczony w dokumencie "Lista płac" w tym samym dokumencie obliczono również podatek dochodowy od osób fizycznych z tego tytułu. Ale w 1C ZUP istnieje również szereg dokumentów memoriałowych, które umożliwiają obliczenie podatku dochodowego od osób fizycznych. Najpierw wymienię wszystkie te dokumenty:

- – zakładka „Płatność”;

- – zakładka „Naliczanie zwolnień chorobowych” -> „Podatek dochodowy od osób fizycznych”

- – zakładka „NDFL”.

Możliwość obliczenia podatku dochodowego od osób fizycznych w tych dokumentach pojawiła się nie tak dawno temu. Wcześniej podatek dochodowy od osób fizycznych naliczano tylko w dokument „Lista płac” i dlatego powinno być ostatecznością tak, aby wszystkie rozliczenia za dany miesiąc zostały uwzględnione w celu prawidłowego obliczenia podatku dochodowego od osób fizycznych. Zalecenie to powinno być nadal przestrzegane. Ponieważ większość dokumentów melioracyjnych nadal nie obsługuje niezależnego obliczenia podatku dochodowego od osób fizycznych, kwoty tych dokumentów zostaną uwzględnione przy obliczaniu podatku dochodowego od osób fizycznych w dokumencie końcowym „Lista wynagrodzeń”. Należą do nich następujące dokumenty:

- Premie pracownicze;

- Rejestracja przestojów pracowników organizacji;

- Obliczanie odprawy.

Konfigurowanie ulg w podatku dochodowym od osób fizycznych w 1C ZUP

✅

✅ LISTA KONTROLNA do sprawdzania obliczeń płac w 1C ZUP 3.1

WIDEO - comiesięczna samokontrola księgowości:

✅ Obliczanie płac w 1C ZUP 3.1

Instrukcje krok po kroku dla początkujących:

Porozmawiajmy teraz o tym, jak program konfiguruje rozliczanie standardowych odliczeń podatkowych. Na początek przypomnę czym jest ulga podatkowa. Ulga podatkowa to określona kwota, która zmniejsza podstawę opodatkowania, tj. nie podlega opodatkowaniu podatkiem dochodowym od osób fizycznych. W istocie jest to świadczenie ustanowione przez państwo dla określonego kręgu obywateli. Od tego zacząłem mówić standardowe ulgi podatkowe. Obejmują one:

- 1400 rubli. – na każde dziecko (dla pierwszego i drugiego dziecka) – kod 114/108 (dla pierwszego dziecka) i kod 115 (dla drugiego dziecka);

- 3000 rubli. – dla trzeciego i każdego kolejnego dziecka – kod 116;

- 3000 rubli. – na każde niepełnosprawne dziecko grupy I lub II – kod 117/109;

- 500 rubli. - dla osób posiadających odznaczenia państwowe: w szczególności Bohaterów Związku Radzieckiego, Bohaterów Rosji, odznaczonych Orderem Chwały trzech stopni i wielu innych - kod 104 (w ZUP potrącenie to traktowane jest jako odliczenie osobiste) ;

Dla tych, którzy dopiero zaczynają zapoznawać się z teorią naliczania wynagrodzeń, rozliczania podatku dochodowego od osób fizycznych i odliczeń, podam mały przykład. Załóżmy, że pracownik Stepanova ma czworo dzieci, tj. ma prawo do 2 odliczeń po 1400 rubli każde. (kod 114 i 115) oraz 2 odliczenia po 3000 rubli każde. na trzecie i czwarte dziecko (kod 116). Ma także pensję w wysokości 30 000 rubli. W tych warunkach podatek dochodowy od osób fizycznych (13%) będzie obliczany według wzoru: (30 000 – (1400 + 1400 + 3000 + 3000)) * 13% = 21 200 * 13% = 2756 rubli. Tym samym podstawą opodatkowania nie będzie całe wynagrodzenie, lecz jego kwota pomniejszona o kwotę należnych odliczeń.

Zaimplementujmy teraz ten przykład w programie 1C ZUP. Do uzupełnienia informacji o prawie pracownika do odliczeń standardowych program wykorzystuje formularz „Wprowadzanie danych do podatku dochodowego od osób fizycznych”. Dostęp do niego można uzyskać z formularza katalogu „Pracownicy organizacji”.

Możesz także wypełnić pole Powód, ale nie jest to wymagane. W przypadku zakończenia Potrącenia wskazana jest Data i status "nie aplikuj".

W naszym przykładzie pracownik nie posiada potrąceń osobistych, dlatego tę część tabelaryczną pozostawimy pustą.

Druga część tabelaryczna w tej formie nazywa się „Uprawnienie do odliczenia standardowego na dzieci”. Wypełnimy ten formularz dla pracownika Stepanova. Przypomnę, że zgodnie z warunkami przykładu ma czworo dzieci i w związku z tym może skorzystać z następujących odliczeń:

- 114/108 – na pierwsze dziecko 1400 rubli;

- 115 – na drugie dziecko 1400 rubli;

- 116 – na trzecie i czwarte dziecko po 3000 rubli każde. dla wszystkich;

Pola w tej sekcji tabelarycznej są w przybliżeniu takie same. Jedyną różnicą jest to, że można wskazać liczbę dzieci (używamy tej opcji dla kodu odliczenia 116) oraz wskazać datę, do której obowiązuje odliczenie, jeśli jest to znane z góry (używamy tej opcji do odliczenia 114/108). Możesz także przerwać odliczenie wpisując w osobnym wierszu wartość „Nie stosuj”, kod odliczenia oraz datę. Zrzuty ekranu pokazują obie opcje.

Nazywa się kolejna część tabelaryczna w tej formie „Zastosowanie odliczenia”.

I to musisz to zrobić, nawet jeśli masz jedną organizację w programie, w przeciwnym razie potrącenia nie będą brane pod uwagę.

Chciałbym również zwrócić uwagę na fakt, że w tej formie istnieje jeszcze jedna zakładka. Przypomnę, że standardowe odliczenie podatku stosuje się, dopóki skumulowany dochód pracownika od początku roku nie przekroczy 280 000 rubli. Dlatego jeśli pracownik nie przystąpi do organizacji od początku roku, wówczas należy dla niego wskazać dochód, jaki miał w poprzedniej lub poprzedniej organizacji od początku roku. Dane te będą brane pod uwagę wyłącznie w celu śledzenia limitu 280 000 RUB. Kwoty te nie będą miały żadnego wpływu na wyliczenie średnich zarobków.

W naszym przypadku pracownik został zatrudniony na początku roku i dlatego zakładka „Dochody z poprzedniej pracy” zostaw puste.

Status podatnika podatku dochodowego od osób fizycznych

✅ Seminarium „Lifehacks dla 1C ZUP 3.1”

Analiza 15 hacków życiowych do księgowości w 1C ZUP 3.1:

✅ LISTA KONTROLNA do sprawdzania obliczeń płac w 1C ZUP 3.1

WIDEO - comiesięczna samokontrola księgowości:

✅ Obliczanie płac w 1C ZUP 3.1

Instrukcje krok po kroku dla początkujących:

Status podatnika w 1C ZUP można ustalić za pomocą formularza „Wprowadzanie danych do podatku dochodowego od osób fizycznych”. Można go otworzyć z poziomu elementu katalogu „Pracownicy” w polu „Status”. Istnieje 5 opcji wyboru statusu:

- Rezydent

- Zamiejscowy

- Wysoko wykwalifikowany specjalista zagraniczny

- Uczestnik programu przesiedleń rodaków

- Uchodźca lub który otrzymał tymczasowy azyl na terytorium Federacji Rosyjskiej – pojawił się w wydaniu ZUP 2.5.85

W programie znajdują się wyjaśnienia dla każdej opcji, dlatego skupię się tylko na cechach odzwierciedlenia sytuacji, gdy zmienia się status pracownika w połowie roku. Jak widać oprócz samych przełączników formularz posiada pole, w którym ustawia się okres. Te. wskaźnik ten ma charakter okresowy. Spójrzmy na podobną sytuację.

Pracownik, który jest obcokrajowcem i w momencie zatrudnienia (01.10.2014) mieszka na terenie Federacji Rosyjskiej, zostaje zatrudniony przez organizację. mniej niż 183 dni kalendarzowe. Dlatego nadano mu status "Zamiejscowy". W efekcie podatek dochodowy od osób fizycznych za styczeń i luty naliczany jest według stawki 30%.

Okazuje się, że podatek dochodowy od osób fizycznych pracownika za styczeń i luty wynosi 18 000 = 9 000 + 9 000 = 30 000 * 30% + 30 000 * 30%.

W marcu termin upływa, gdy pobyt cudzoziemca na terytorium Federacji Rosyjskiej przekroczy 183 dni. Dlatego nabywa status "Rezydent". W takim przypadku w 1C konieczna jest zmiana statusu pracownika, wskazując miesiąc, w którym otrzymał odpowiedni status, co zostanie zapisane w historii zmian.

W efekcie od marca zacznie się naliczanie podatku dochodowego od osób fizycznych pracownika według stawki 13%. Ale to nie jedyna zmiana, która nastąpi. Przy obliczaniu podatku dochodowego od osób fizycznych za marzec, podatek za styczeń i luty zostanie przeliczony według stawki 13%. Dla stycznia i lutego zostaną naliczone kwoty ujemne: 30 000 * (13%-30%) = -30 000 * 17% = - 5100; -5100 *2 = -10200 rub. (nadwyżka zatrzymana na 2 miesiące).

Zwrot nadwyżki potrąconej kwoty zostanie dokonany od naliczonego w marcu podatku: 3900 RUB. Te. w marcu pracownik otrzyma pełne wynagrodzenie bez potrącenia podatku dochodowego od osób fizycznych. Jednakże podatek dochodowy od osób fizycznych za marzec nie wystarczy, aby w pełni zrekompensować nadmiernie potrąconą kwotę i dlatego w odcinku wypłaty za marzec w wierszu „w tym: nadmiernie pobrany podatek dochodowy od osób fizycznych na koniec okresu” zobaczymy liczbę 6300 = 10200 (kwota nadwyżki potrącona na początku marca) - 3900 (zwrócona z marcowego podatku dochodowego od osób fizycznych).

Należy pamiętać, że ten dług wynosi 6300 rubli. Chociaż jest ona wymieniona jako dług organizacji, nie będzie miała wpływu na wysokość należnego wynagrodzenia. Pracownik otrzyma 30 000, a nie 36 300.

Tym samym zwrot pracownikowi nadmiernie pobranego podatku dochodowego od osób fizycznych nastąpi w ciągu najbliższych dwóch miesięcy, kosztem naliczonego w tych miesiącach podatku dochodowego od osób fizycznych. Mam nadzieję, że jasno wyjaśniłem ten mechanizm.

W tym przykładzie mamy dość prostą sytuację: status pracownika zmienił się na początku roku i jest czas na wyrównanie podatku dochodowego od osób fizycznych za kolejne miesiące. Może się jednak okazać, że pracownik zmieni status na przykład w listopadzie i to po prostu do końca roku nie starczy czasu na wyrównanie zatrzymana cała nadwyżka. W takim przypadku program nie przeniesie tego zadłużenia na rok następny. Pracownik powinien samodzielnie zgłosić się do urzędu skarbowego i to on zwróci mu nadwyżkę potrąconych środków. W takim przypadku nie należy wprowadzać dokumentu „Zwrot podatku dochodowego od osób fizycznych”, gdyż agent podatkowy (pracodawca jest agentem podatkowym ds. zapłaty podatku dochodowego od osób fizycznych) nie ma prawa zwrócić pracownikowi podatku dochodowego od osób fizycznych, a jedynie może zaliczyć nadpłacone kwoty na poczet kolejnych miesięcy (mówiłem o tym trochę wyżej z przykładem).

To wszystko na dzisiaj!

Aby jako pierwszy dowiedzieć się o nowych publikacjach, subskrybuj aktualizacje mojego bloga:

UWAGA: podobny artykuł na temat 1C ZUP 2.5 -

Witam drodzy odwiedzający witrynę. Dziś w następnym artykule porozmawiamy o tym, jak w programie 1C 8.3 ZUP 3.1 Zorganizowano proces rozliczania poszczególnych rodzajów podatku dochodowego od osób fizycznych:

- Obliczony podatek dochodowy od osób fizycznych

- Pobrany podatek dochodowy od osób fizycznych

- Wymieniony podatek dochodowy od osób fizycznych

Przyjrzymy się szczegółowo, jakie dokumenty tego rodzaju podatek dochodowy od osób fizycznych są uwzględniane i w jakich rejestrach są odzwierciedlone. Spójrzmy na konkretny przykład rejestracji w programie prawo pracownika do standardowej ulgi podatkowej i w jaki sposób będzie on uwzględniany przy obliczaniu podatku dochodowego od osób fizycznych. Rozważmy inne ustawienia, które należy wziąć pod uwagę, aby poprawnie obliczyć podatek dochodowy od osób fizycznych w programie 1C ZUP, wydanie 3.

✅

✅

Najpierw porozmawiamy obliczony podatek dochodowy od osób fizycznych. W programie ZUP 3.0 (3.1) ten podatek dochodowy od osób fizycznych naliczany jest w dokumentach „Naliczanie wynagrodzeń i składek”, a także w różnych dokumentach międzykontowych, takich jak „Urlop”, „Podróż służbowa”, „Zwolnienie lekarskie ”, „Premie”, „Jednorazowe rozliczenia międzyokresowe” i w niektórych innych. Najpierw porozmawiajmy o tym, jak to jest obliczane Podatek dochodowy od osób fizycznych w dokumentach międzypłatowych. Dzisiejszy materiał przeanalizuję na podstawie bazy informacji, którą stworzyliśmy w wyniku poprzednich publikacji, w których mówiłem i.

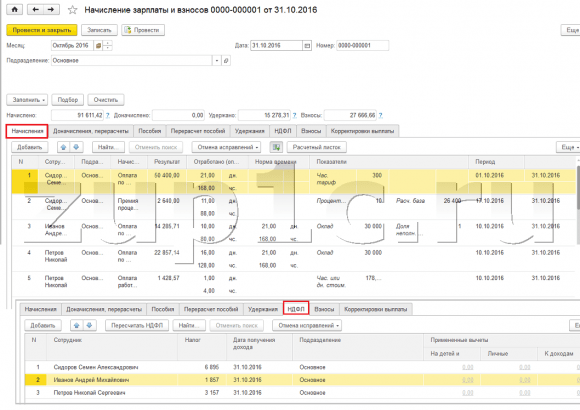

Spójrzmy na dokument międzykontowy „Zwolnienie lekarskie” dla pracownika A.M. Iwanowa. na październik. Dokument ten jest dokumentem księgowym personelu i po jego wypełnieniu program automatycznie oblicza średnie zarobki pracownika za dwa lata kalendarzowe poprzedzające rok czasowej niezdolności do pracy. Tutaj zwolnienie chorobowe jest całkowicie obliczane na podstawie średnich zarobków i obliczony z podatku dochodowego od osób fizycznych. Możesz zobaczyć szczegóły naliczenia tego podatku, klikając przycisk z wizerunkiem zielonego ołówka.

W oknie, które się otworzy „Więcej szczegółów na temat obliczania podatku dochodowego od osób fizycznych” zobaczymy kwotę naliczonego podatku, data otrzymania dochodu, od którego jest naliczany, ewentualne potrącenia standardowe i majątkowe, jeżeli są one rejestrowane na pracownika. W naszym przykładzie Iwanow A.M. Obecnie nie obowiązują żadne ulgi w podatku dochodowym od osób fizycznych. Podatek dochodowy od osób fizycznych został naliczony prawidłowo – 252 ruble, co stanowi 13% kwoty dochodu wynoszącej 1935,49 rubli.

Szczególną uwagę chciałbym zwrócić na rekwizyty "termin płatności" w dokumencie „Zwolnienie lekarskie”. Faktem jest, że bardzo ważne jest prawidłowe wskazanie tej daty w dokumentach międzypłatowych. Dla dochodów, dla których kod dochodu NIE jest równy kodowi 2000 lub 2530 (a dla dochodu szpitala kodowi dochodu 2300), jest to zgodnie "termin płatności" określony „data otrzymania dochodu”, przy czym data ta określa, do którego miesiąca okresu rozliczeniowego zostanie przypisany dochód i naliczony od niego podatek dochodowy od osób fizycznych.

W dokumencie „Zwolnienie lekarskie” wskazana jest data wypłaty 05.11 (płatność z wynagrodzeniem) i na jej podstawie było wypełniane automatycznie data otrzymania dochodu Również 05.11 , co faktycznie widzimy w oknie „Więcej szczegółów o obliczaniu podatku dochodowego od osób fizycznych”. W związku z tym będziemy mieli miesiąc okresu rozliczeniowego dla celów rozliczenia podatku dochodowego od osób fizycznych Listopad. Gdzie możemy zobaczyć ten okres? Na przykład, jeśli według pracownika Iwanowa A.M. wygeneruj „Zaświadczenie o dochodach (2-NDFL)”, okaże się, że dochód z kodem 2300 (a są to zwolnienia chorobowe, w naszym przykładzie w wysokości 1935,49 rubli) spadł w miesiącu okresu podatkowego Listopad. To samo stanie się w raporcie regulowanym „2-NDFL do przekazania do Federalnej Służby Podatkowej”, jeśli go wygenerujemy.

Nadmienić należy także, że data uzyskania przychodu, która zostanie ustalona dla naliczonego podatku dochodowego od osób fizycznych w dokumencie rozliczeniowym, ma bezpośredni wpływ na wypełnienie kwartalnej deklaracji podatku dochodowego od 6 osób. Kwestię wypełnienia 6-NDFL w 1C ZUP 3.0 (3.1) szczegółowo omawiam w artykule

Więc to zwolnienie lekarskie w rachunkowości podatkowej został zarejestrowany w listopadzie. Jesteśmy o tym przekonani. Warto jednak zauważyć, że miesiąc naliczeniowy w dokumencie „Zwolnienie chorobowe” wskazany jest jako październik. Oznacza to, że jeśli w programie wygenerujemy raporty płacowe z sekcji Wynagrodzenia (Raporty płacowe), takie jak „Odcinek wypłaty”, „Pełny zestaw rozliczeń międzyokresowych i wpłat” czy „Analiza wynagrodzeń pracowników (jako całość za okres) ”, wówczas w nich to zwolnienie chorobowe zostanie przypisane do miesiąca Październik. Spójrzmy na przykład Analizy wynagrodzeń pracowników, wskażmy okres od 01.10 do 31.10 i zobaczmy, czy w raporcie ujęte są zwolnienia lekarskie.

Te. jest różnica pomiędzy czym miesiąc okresu podatkowego dochód ten jest zarejestrowany (LISTOPAD), i do którego miesiąc naliczania, jest przydzielony (październik). Warto zrozumieć tę różnicę i mieć na uwadze, że jest to sytuacja normalna.

Rejestracja naliczonego podatku dochodowego od osób fizycznych z dokumentem „Naliczanie wynagrodzeń i składek” w 1C ZUP 3.1 (3.0)

Spójrzmy teraz na dokument „Naliczanie wynagrodzeń i składek” na październik. W tym miejscu naliczany jest również podatek dochodowy od osób fizycznych (zakładka „podatek dochodowy od osób fizycznych”), a poniższy screen pokazuje, że w tym przykładzie podatek dochodowy od osób fizycznych naliczany jest dokładnie od dochodu pracownika, który jest naliczony w tym dokumencie. Ale tak naprawdę program analizuje wszystkie dochody pracowników od początku roku, tj. Podatek dochodowy od osób fizycznych naliczany jest memoriałowo od początku roku. Jeżeli program zobaczy, że z jakiegoś powodu podatek nie został naliczony w dokumentach międzypłatowych lub w poprzednich miesiącach, a powinien był, to ten podatek dochodowy od osób fizycznych zostanie naliczony tutaj, czyli tzw. Program nie straci żadnych dochodów.

Aby zilustrować tę kwestię, usuńmy podatek dochodowy od osób fizycznych z dokumentu zwolnienia lekarskiego i załóżmy, że z jakichś powodów nie został on naliczony. W tej formie spędźmy zwolnienie lekarskie.

Teraz przeliczmy podatek dochodowy od osób fizycznych w dokumencie „Naliczanie wynagrodzeń i składek”.

Należy pamiętać, że według pracownika Ivanov A.M. w dokumencie „Naliczanie wynagrodzeń i składek” w zakładce podatku dochodowego od osób fizycznych mamy teraz utworzone dwie linie. W pierwszej linii 1857 rubli. - jest to naliczony podatek od wypłaty wynagrodzenia w wysokości 14 285,71 rubli. Druga linia, 252 ruble, to podatek obliczony od zwolnienia chorobowego i możemy to ustalić do daty otrzymania dochodu 05.11, co odpowiada dacie wypłaty w dokumencie „Zwolnienie chorobowe”.

Tym samym datą otrzymania dochodu będzie ostatni dzień miesiąca, za który został on naliczony, tj. 31.10.

To samo tyczy się innych pracowników. Sidorow S.A. w październiku płatność została naliczona według stawki godzinowej i premii procentowej, te rodzaje rozliczeń mają również kod dochodu odpowiednio 2000, datą otrzymania dochodu jest ostatni dzień miesiąca - 31/10.

Pracownik Petrov N.S. w październiku płatność została naliczona na podstawie wynagrodzenia (za godzinę) oraz zapłaty za pracę w święta i weekendy, tego rodzaju rozliczenia mają również odpowiednio kod dochodu 2000, datą otrzymania dochodu jest ostatni dzień miesiąca - 31.10

Zatem data otrzymania dochodu jest ustalana zgodnie z kodem dochodu określonym w ustawieniach rodzaju naliczania. Dla dochodu z kodem 2000.2530 Przez „dzień otrzymania dochodu” rozumie się ostatni dzień miesiąca, z tytułu których naliczany jest dochód, a dla pozostałych dochodów - według daty wypłaty dochodu.

Dla przejrzystości stworzymy także dokument „Urlop” dla pracownika S.A. Smirnov. Jeśli spojrzymy na szczegóły obliczenia tego podatku dochodowego od osób fizycznych, zobaczymy, że „data otrzymania dochodu” została również określona przez „datę płatności” określoną w dokumencie - 07.11

Dlatego jeszcze raz pragnę zwrócić Państwa uwagę na fakt, że bardzo ważne prawidłowo wskazać datę wypłaty dochodu w dokumentach międzypłatowych. W dokumencie „Naliczanie wynagrodzeń i składek” nie trzeba podawać daty wypłaty, ponieważ program automatycznie określa datę otrzymania dochodu na podstawie miesiąca, za który naliczany jest dochód i wyznacza ostatni dzień tego miesiąca .

Spójrzmy jeszcze raz na „Świadectwo o dochodach (2NDFL)” dla pracownika A.M. Iwanowa. Tutaj widzimy, że kod dochodu 2000 (wypłata wynagrodzenia) w wysokości 14285,71 rubli jest przypisany do miesiąca okresu podatkowego Październik i kod dochodu 2300 (Zwolnienie chorobowe) w wysokości 1935,49 rubli - Listopad. Jednak w raporcie wynagrodzeń „Analiza wynagrodzeń pracowników” za okres od 01.10 do 31.10 wskazane są zarówno wynagrodzenie, jak i zwolnienie lekarskie.

Chciałbym poruszyć także kwestię techniczną tego zagadnienia, tj. powiedz nam, w których rejestrach w programie 1C ZUP 3.0 (3.1) jest to brane pod uwagę liczone Podatek dochodowy od osób fizycznych (swoją drogą szerzej omawiałem tę kwestię już w artykule). Abyśmy więc mogli przeglądać te rejestry, wystarczy otworzyć dokument „Naliczanie wynagrodzeń i składek”, tj. dokument, w którym ten podatek dochodowy od osób fizycznych został naliczony i bezpośrednio w formularzu tego dokumentu wyświetlają wszystkie rejestry, na których ten dokument może dokonywać ruchów. W tym celu należy otworzyć menu główne – Widok – Konfiguracja panelu nawigacji formularza. W polu „Dostępne polecenia” wybierz potrzebny nam rejestr, nazywa się go „” i jest brany pod uwagę liczone Podatek dochodowy od osób fizycznych należy kliknąć przycisk „Dodaj” i rejestr ten przejdzie do pola „Wybrane polecenia”. Kliknij OK.

Link pojawi się na górze dokumentu „Lista płac i składki”. „Obliczenia podatników z budżetem podatku dochodowego od osób fizycznych”, po otwarciu możesz zobaczyć ruch tego dokumentu w tym rejestrze. W rejestrze Obliczenia podatników z budżetem podatku dochodowego od osób fizycznych Pojawiły się 4 wpisy, dokładnie te, które znajdują się w zakładce podatku dochodowego od osób fizycznych w dokumencie „Naliczanie wynagrodzeń i składek”.

Chcę zwrócić uwagę na fakt, że ruch ten odbywa się ze znakiem plus, czyli ruch przychodzący, i oznacza, że to liczone Podatek dochodowy. Ruch wydatkowy ze znakiem minus w tym rejestrze to pobrany podatek dochodowy od osób fizycznych. Porozmawiamy o tym dalej.

Rejestracja pobranego podatku dochodowego od osób fizycznych z dokumentami „Wiedomost…” w 1C ZUP 3.1 (3.0)

✅

✅ LISTA KONTROLNA do sprawdzania obliczeń płac w 1C ZUP 3.1

WIDEO - comiesięczna samokontrola księgowości:

✅ Obliczanie płac w 1C ZUP 3.1

Instrukcje krok po kroku dla początkujących:

Po pierwsze, warto zauważyć, że w rejestracji programu 1C ZUP 3.1 (3.0). pobrany podatek dochodowy od osób fizycznych przeprowadzono w dokumentach „Wiedomost…”:

- „Wyciąg do banku”

- „Wyciąg z przelewów na rachunki”,

- „Wyciąg do kasy”

- „Arkusz płatności za pośrednictwem dystrybutora”.

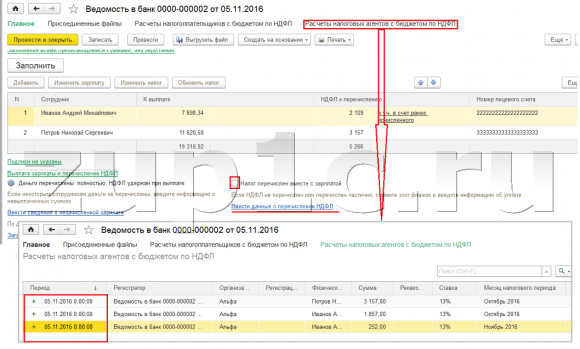

Dla naszego przykładu utworzymy dokument „Wyciąg do Banku”. Program automatycznie wypełni dokument tymi pracownikami, którym przypisano sposób płatności w ustawieniach organizacji, tj. poprzez zasilenie karty w ramach projektu wynagrodzeń (w naszym przykładzie są to pracownicy A.M. Iwanow i N.S. Pietrow). Więcej na temat wypłacania zaliczek i wynagrodzeń w 1C ZUP przeczytasz w artykule.

Wypełniając ten dokument, program analizuje nie tylko saldo zadłużenia wobec pracownika (kolumna „Do zapłaty”) i nie tylko wskazuje kwotę do zapłaty, ale także wypełnia kolumnę „Podatek dochodowy od osób fizycznych do przeniesienia”, tj. podatek, który zostanie pobrany przy przetwarzaniu dokumentu. Wypełniając tę kolumnę, program resztę analizuje według rejestru „Obliczenia podatników z budżetem podatku dochodowego od osób fizycznych”, jest w tym rejestrze liczone, ale również niepohamowany podatek. Jeżeli więc z jakiegoś powodu podatek dochodowy od osób fizycznych za poprzednie miesiące nie został uwzględniony jako pobrany, program uwzględni go przy następnym wypełnieniu dokumentu „Wiedomost…”.

Przyjrzyjmy się teraz bardziej szczegółowo, z czego składał się pracownik A.M. Iwanow. W tym celu należy dwukrotnie kliknąć kwotę 2109 w kolumnie „Podatek dochodowy od osób fizycznych do przekazania”. Otworzy się okno „Edycja podatku dochodowego od osób fizycznych”, w którym widzimy podatek dochodowy od osób fizycznych w wysokości 1857 rubli. z dochodów z wynagrodzeń (data otrzymania dochodu 31.10) na podstawie dokumentu „Naliczanie wynagrodzeń i składek” oraz podatku dochodowego od osób fizycznych w wysokości 252 rubli ze zwolnienia chorobowego (data otrzymania dochodu 05.11) na podstawie dokument „Zwolnienie lekarskie”.

Następnie zobaczmy jakie ruchy wykona dokument „Wyciąg do Banku” według rejestru. Dla ułatwienia wyświetlimy link do tego rejestru bezpośrednio w formularzu dokumentu. Dokładnie tak samo jak to zrobiliśmy w przypadku dokument „Naliczanie wynagrodzeń i składek” (Menu główne – Widok – Konfiguracja panelu nawigacji formularza). Przejdźmy zatem do linku „Obliczenia podatników z budżetem podatku dochodowego od osób fizycznych”. Teraz widzimy, że w przeciwieństwie do dokumentu „Naliczanie wynagrodzeń i składek” (ruch paragonowy ze znakiem plus) dokument „Wyciąg do banku” nie materiał eksploatacyjny ruch ze znakiem minus. Fakt ten odzwierciedla ruch wydatków w tym rejestrze potrącanie podatku dochodowego od osób fizycznych.

W tym miejscu od razu warto zauważyć, że właśnie na podstawie ruchów wydatków tego rejestru tworzona jest sekcja 2 raportu „6 Podatek dochodowy od osób fizycznych” (więcej szczegółów w artykule). I pod tym względem bardzo ważne tak, aby okres przechowywania (data) był prawidłowo wskazany. W rzeczywistości jest to wiersz 110 w sekcji 2 raportu „6 podatku dochodowego od osób fizycznych”. Data (okres) przechowywania w rejestrze wpisuje się automatycznie, zgodnie z datą podaną w dokumencie „Wyciąg...”. Dlatego po raz kolejny zwracam uwagę, bardzo ważne Aby poprawnie wypełnić sekcję 2 raportu 6 podatku dochodowego od osób fizycznych, należy poprawnie wskazać datę w dokumencie „Wyciąg...”, tj. dokładnie w dniu faktycznej wypłaty wynagrodzenia i odpowiedniego potrącenia podatku dochodowego od osób fizycznych.

Rejestracja wymienionego podatku dochodowego od osób fizycznych z dokumentami „Wiedomost…” w 1C ZUP 3.1 (3.0)

✅ Seminarium „Lifehacks dla 1C ZUP 3.1”

Analiza 15 hacków życiowych do księgowości w 1C ZUP 3.1:

✅ LISTA KONTROLNA do sprawdzania obliczeń płac w 1C ZUP 3.1

WIDEO - comiesięczna samokontrola księgowości:

✅ Obliczanie płac w 1C ZUP 3.1

Instrukcje krok po kroku dla początkujących:

W programie 1C ZUP 3.1 (3.0) podatek dochodowy od osób fizycznych katalogowany, a także wstrzymane, są domyślnie rejestrowane w dokumentach „Wiedomostu…”. Przyjrzyjmy się wyszczególnionemu podatkowi na przykładzie dokumentu „Wyciąg do Banku”. Jeśli podążymy za linkiem Wypłata wynagrodzeń i przelew podatku dochodowego od osób fizycznych, który znajduje się na dole dokumentu, otworzy się więcej szczegółów tego dokumentu. Domyślnie to pole wyboru jest zaznaczone Podatek przekazywany jest wraz z wynagrodzeniem i dlatego w dokumencie „Gazeta…” odnotowuje się fakt przeniesienia podatku dochodowego od osób fizycznych. W polu Dokument płatności możemy od razu wskazać numer i datę dokumentu płatności, którym został przekazany podatek dochodowy od osób fizycznych.

Porozmawiajmy teraz o rejestrach. Wymieniony podatek dochodowy od osób fizycznych odzwierciedlone w rejestrze. Wyświetlmy link do rejestru Obliczenia agentów podatkowych z budżetem podatku dochodowego od osób fizycznych do formularza dokumentu Wyciąg do Banku (Menu główne – Widok – Konfiguracja panelu nawigacji formularza) i zapoznaj się z jego zawartością. W tym rejestrze dochód ruch z plusem teraz rejestruje fakt zatrzymanie Podatek dochodowy od osób fizycznych i z minusem - materiał eksploatacyjny rejestry ruchu katalogowany podatek.

Porozmawiajmy teraz o alternatywnym sposobie zarejestrowania faktu przekazania podatku dochodowego od osób fizycznych do budżetu. Jeśli nie chcemy odzwierciedlić faktu przeniesienia podatku dochodowego od osób fizycznych w samym dokumencie „Wiedomosti…”, wówczas program zawiera dokument „Przeniesienie podatku dochodowego od osób fizycznych do budżetu”. Ale dlaczego możemy tego nie chcieć?

W tej sytuacji, jeśli w dokumencie „Arkusz…” uwzględnimy przelew podatku dochodowego od osób fizycznych, to faktycznie w programie przelew ten jest rejestrowany w dacie, która widnieje w samym Arkuszu, tj. w naszym przykładzie fakt przeniesienia został zarejestrowany w dniu 05.11. Jeżeli rzeczywiście przenieśliśmy ten podatek dochodowy od osób fizycznych następnego dnia, tj. 6.11 (mamy prawo przenieść podatek dochodowy od osób fizycznych najpóźniej następnego dnia po wypłacie wynagrodzenia, a podatek dochodowy od osób fizycznych z tytułu zwolnień lekarskich i urlopu nie później niż do końca miesiąca), a nie 5.11, wtedy się okazuje że przechowujemy w programie nie do końca wiarygodne informacje. Dlatego, aby zapewnić bardziej poprawne księgowanie, lista ta powinna zostać odzwierciedlona w 6.11.

Niemniej jednak pokażę, jak odzwierciedlić przeniesienie podatku w dokumencie „Przeniesienie podatku dochodowego od osób fizycznych do budżetu”.

Odznaczmy checkbox w dokumencie „Wyciąg do Banku”. „Podatek przekazywany jest wraz z wynagrodzeniem” i złożymy oświadczenie. Przejdźmy do linku Obliczanie środków podatkowych z budżetu podatku dochodowego od osób fizycznych i zobaczymy, że teraz dokument tylko to robi dochód ruch ze znakiem plus, tj. tylko rejestruje trzymany Podatek dochodowy od osób fizycznych, ale ten wymieniony nie został zarejestrowany.

Następnie zwracamy uwagę, że w dokumencie „Wyciąg do Banku” pojawił się nowy link Wprowadź dane do przelewu podatku dochodowego od osób fizycznych. Skorzystajmy z niego, a program przeniesie nas do dziennika dokumentów Przeniesienie podatku dochodowego od osób fizycznych do budżetu. Stwórzmy nowy dokument. Podatek przekażemy 06.11. W polu Kwota wpiszemy kwotę podatku wskazaną w dokumencie Wyciąg do banku w kolumnie „Podatek dochodowy od osób fizycznych do przekazania” w wysokości 5266 rubli, tj. Zwrócimy wszelki podatek potrącony na podstawie tego wyciągu. Kliknij przycisk wydatku.

Program rozpoczyna analizę rejestru Obliczenia podatników z budżetem podatku dochodowego od osób fizycznych w dokumencie „Wyciąg do Banku”. Widzi, że następuje ruch przychodzący potrąconego podatku, ale nie ma ruchu wychodzącego przeniesionego podatku. Oznacza to, że w tym rejestrze znajduje się pozostała część. Kwota 5266 rubli jest rozdzielana proporcjonalnie pomiędzy wszystkie te salda (według pracownika i daty otrzymania dochodu) i jest tworzona materiał eksploatacyjny ruch, tj. fakt przeniesienia podatku dochodowego od osób fizycznych. W związku z tym podajemy to, co jest wstrzymane. Możesz porównać. Otwórzmy rejestr Obliczenia podatników z budżetem podatku dochodowego od osób fizycznych w dokumencie „Wyciąg do Banku” oraz w dokumencie „Przekazanie podatku dochodowego od osób fizycznych do budżetu”. Zgadza się, cały podatek został już na nas przeniesiony.

Skończyły nam się długie pytania. Ustaliliśmy, które dokumenty znajdują się w programie 1C ZUP 3.0 (3.1) zarejestrowany obliczone, wstrzymane i przeniesione podatku, a także w jakich rejestrach te podatki są rejestrowane. Teraz porozmawiamy o ulgach podatkowych w podatku dochodowym od osób fizycznych. Przykłady podane powyżej rozpatrzyliśmy bez uwzględnienia ulg podatkowych.

Rejestracja prawa pracownika do zapewnienia standardowego odliczenia podatkowego w programie 1C ZUP 3.1 (3.0)

Podstawę opodatkowania ustala się jako kwotę dochodu pomniejszoną o kwotę przewidzianych odliczeń podatkowych. Wyróżnia się pięć rodzajów ulg podatkowych:

- Standard

- Nieruchomość

- Profesjonalny

- Społeczny

- W przypadku dochodu podlegającego częściowemu opodatkowaniu

W dzisiejszym artykule porozmawiamy o tym, jak zarejestrować w programie prawo pracownika do odliczenia standardowego. Przejdźmy do działu „Podatki i składki” w dzienniku „Wniosek o odliczenia”. Otwórzmy, tutaj możemy stworzyć dokumenty takie jak wniosek o odliczenia w podatku dochodowym od osób fizycznych, Anulowanie standardowych odliczeń w podatku dochodowym od osób fizycznych, Powiadomienie organizacji niekomercyjnych o prawie do odliczeń. Stwórzmy dokument „Wniosek o ulgi w podatku dochodowym od osób fizycznych”. Odliczenie jest przekazywane pracownikowi Petrov N.S., wskazujemy datę dokumentu - 01.11, miesiąc, od którego będzie stosowane to odliczenie Listopad. Należy kliknąć przycisk „Dodaj” i z listy proponowanych przez program rodzajów ulg w podatku dochodowym od osób fizycznych wybrać odliczenie z kodem 114 (na pierwsze dziecko do lat 18, studenta studiów stacjonarnych, absolwentów, rezydenta, student, kadet, do 24 roku życia). Wskazujemy miesiąc, do którego przysługuje odliczenie – grudzień. Wykonujemy dokument.

Również w programie możemy przeglądać informacje o potrąceniach podanych bezpośrednio w karcie pracownika (sekcja Personel - Katalog pracowników). Otwórzmy kartę N.S. Pietrowa. i kliknij link "Podatek dochodowy". Otworzy się okno, w którym zobaczymy potrącenie przyznane temu pracownikowi, które właśnie wprowadziliśmy na dokumencie „Wniosek o odliczenia”. Jeżeli będziemy musieli coś zmienić we wniosku, możemy kliknąć w link „Popraw wniosek o odliczenia standardowe” bezpośrednio z karty pracownika.

Przejdźmy teraz do linku Dochód z poprzedniego miejsca pracy, W części tabelarycznej należy wskazać dochody pracownika z poprzedniego miejsca pracy, jeżeli pracuje w naszej organizacji dłużej niż rok, a w tym roku pracował gdzie indziej. Informacje te są niezbędne, aby program mógł śledzić nadwyżkę dochodów za dany rok na potrzeby rozliczenia odliczeń, tj. zaprzestał terminowego dokonywania odliczenia w przypadku przekroczenia dochodu.

Również w tym oknie znajduje się pole, w którym wskazany jest status podatnika. Nie wspomniałem o tym od razu, żeby przedstawić materiał o tym, gdzie i w jaki sposób rejestrowane są poszczególne rodzaje podatku dochodowego od osób fizycznych, a wyszedłem z faktu, że wszyscy nasi pracownicy posiadają status podatnika - Rezydent(13%, podatek dochodowy od osób fizycznych jest liczony jako suma skumulowana). Program umożliwia jednak rozliczanie podatku dochodowego od osób fizycznych dla pracowników posiadających inny status podatnika, takich jak nierezydenci, wysoko wykwalifikowani specjaliści zagraniczni i inni. I ten status jest tutaj wybrany dla pracownika. W zależności od wybranego statusu ustalana jest stawka podatku oraz algorytm naliczania podatku dochodowego od osób fizycznych. Ale to już temat na inne publikacje.

Tak więc wszystkie niezbędne informacje w programie dotyczące odliczenia podatku pracownikowi N.S. Petrovowi. wpłaciliśmy, a teraz trzeba tylko zobaczyć, jak zostanie to uwzględnione przy obliczaniu podatku dochodowego od osób fizycznych. Wygenerujemy dokument „Naliczanie wynagrodzeń i składek” dla Listopad. Pracownik otrzymuje wynagrodzenie w wysokości 30 000 rubli, w zakładce podatku dochodowego od osób fizycznych widzimy obliczony podatek w wysokości 3718 rubli, biorąc pod uwagę zastosowane odliczenie 1400 rubli. Obliczenia będą następujące: (30 000 - 1400)*0,13 = 3718 rubli.

W dzisiejszym artykule przejrzeliśmy całkiem sporo materiału. Rozmawialiśmy o tym, gdzie i jak się zarejestrować naliczony, pobrany i przekazany podatek dochodowy od osób fizycznych. Sprawdziliśmy, jakie ulgi podatkowe przysługują pracownikom. Na konkretnym przykładzie zarejestrowaliśmy prawo pracownika do standardowego odliczenia podatku.

W następnym artykule omówię szczegółowo, w jaki sposób składki są uwzględniane w 1C ZUP 3.0 (3.1). Śledź publikacje. Wszystkiego najlepszego!)

Kupując nieruchomość, pracownicy mają prawo złożyć wniosek do swojej organizacji o odliczenie majątku. O tym, jak przetworzyć to odliczenie w programie 1C Accounting 8, wyd. 3.0 przyjrzymy się w tym artykule.

Aby otrzymać odliczenie w swojej organizacji, pracownik musi złożyć wniosek wraz z powiadomieniem wydanym przez Federalną Służbę Podatkową. Na podstawie przedstawionych dokumentów program dokonuje odliczenia majątkowego.

Do wykonania tego zadania potrzebujemy zakładki „Wynagrodzenia i Personel”. W sekcji „Podatek dochodowy od osób fizycznych” znajdź pozycję „Wniosek o odliczenia” i kliknij ją. W dzienniku wniosku, który się otworzy, kliknij przycisk „Utwórz”, a następnie wybierz „Powiadomienie o prawie do odliczenia majątkowego”.

W nowym zawiadomieniu musimy wybrać pracownika, dla którego zostanie wystawione odliczenie. Następnie musimy wskazać okres rozliczeniowy oraz okres, od którego będzie naliczane to odliczenie.

Poniżej należy wskazać kwotę odliczenia oraz podać dane dotyczące prawa do odliczenia zgłoszenia: jego numer, datę oraz Federalną Służbę Podatkową, w której pracownik otrzymał powiadomienie.

Po opublikowaniu powiadomienia zostanie ono zapisane w dzienniku dokumentów w celu potrąceń.

Tym samym, gdy wypłacimy wynagrodzenie pracownikowi, któremu przysługuje prawo do odliczenia majątkowego, program automatycznie uwzględni to przy obliczaniu podatku dochodowego od osób fizycznych. Odliczenie będzie przenoszone na kolejne miesiące, aż do całkowitego wykorzystania.

Odliczenia możesz także przeglądać w programie za pomocą raportu uniwersalnego. W tym celu należy skorzystać z zakładki „Raporty”, następnie przejść do sekcji „Raporty standardowe” i wybrać tam „Raport uniwersalny”. Musimy w nim wskazać okres i wybrać rejestr akumulacji „Odliczenia majątkowe (NDFL)”. W razie potrzeby możesz dostosować raport klikając na przycisk „Pokaż ustawienia”, a następnie na „Generuj”. W rezultacie powstanie raport, który będzie odzwierciedlał zmiany w odliczeniach majątkowych za każdy miesiąc.

Ustalmy to. Połączmy się. Naprawimy to. Znajdźmy błąd 1c.

Dzień dobry, z jakiegoś powodu nie mogłem napisać do działu wynagrodzeń na forum, przycisk nowego tematu nie pojawia się. W 1C Zarządzanie wynagrodzeniami i personelem przy dodawaniu standardowych odliczeń dla dzieci wielkość odliczenia jest automatycznie ustalana na poziomie równym wysokości wynagrodzenia, w przypadku ręcznego skorygowania sytuacja się nie zmienia, a podatek dochodowy od osób fizycznych nie jest naliczany. Jak ustawić standardowe potrącenia przy obliczaniu wynagrodzeń pracowników.

Dzień dobry,

wersja 4 liczb - wypowiedz to.

Ciągle coś zmieniają i poprawiają błędy.

Aby w programie rozliczyć podatek dochodowy od osób fizycznych z uwzględnieniem stosowania standardowych odliczeń podatkowych, należy specjalnie zarejestrować w programie prawo danej osoby do standardowych odliczeń podatkowych.

Dokument przeznaczony jest do wstępnego wpisania i późniejszej modyfikacji informacji o standardowych ulgach podatkowych osoby fizycznej (osobistej i „na dzieci”), które zostaną uwzględnione przy obliczaniu podatku dochodowego od osób fizycznych Wniosek o ulgi w podatku dochodowym od osób fizycznych. Dokument można wprowadzić z dziennika dokumentów Wnioski o odliczenia(rozdział Podatki i składki – Wnioski o odliczenia – Przycisk Utwórz – Wniosek o odliczenie podatku dochodowego od osób fizycznych), a także z karty pracownika (ust Personel – Pracownicy – link Podatek – link Wprowadź nowy wniosek o odliczenia standardowe).

W rozdziale Odliczenia na dzieci pole wyboru Zmień odliczenia na dzieci jest instalowany domyślnie. Pracownikowi przysługuje kilka różnych rodzajów odliczeń na dziecko. W związku z tym w części tabelarycznej wyszczególniono wszystkie odliczenia na dzieci, które należy zastosować od określonego miesiąca okresu rozliczeniowego za pomocą przycisku Dodać. Każde indywidualne odliczenie (indywidualne dziecko) musi mieć oddzielny wiersz w tabeli. W każdym takim wierszu wskaż:

- w kolumnie Odliczenie– standardowy kod odliczenia podatku na dziecko zgodnie z katalogiem Rodzaje ulg w podatku dochodowym od osób fizycznych. Dla wygody wybór ogranicza się wyłącznie do odliczeń na dzieci, inne rodzaje odliczeń (osobiste itp.) nie podlegają selekcji;

- w kolumnie P dostarczone przez (włącznie)– ostatni miesiąc roku do momentu zrealizowania (włącznie) wybranego odliczenia (domyślnie wskazany jest grudzień bieżącego okresu rozliczeniowego). W razie potrzeby można je zmienić np. pod koniec roku, w którym dziecko kończy 18 lat. Wskazanie miesiąca jest obowiązkowe i nie może pozostać puste;

- w kolumnie Dokument potwierdzając prawo do odliczenia, należy podać informację o dokumencie potwierdzającym prawo do odliczenia

Informacje o aktualnych standardowych ulgach podatkowych przysługujących pracownikowi można przeglądać, a także zmieniać w jego karcie (sekcja)

.

Przy ustalaniu możliwości zapewnienia osobie fizycznej standardowych odliczeń podatkowych należy wziąć pod uwagę nie tylko dochód naliczony mu w tej organizacji, ale także wszystkie dochody od początku okresu rozliczeniowego uzyskane z poprzednich miejsc pracy.

Wpisanie informacji o dochodach z poprzedniego miejsca pracy odbywa się w formularzu Dochód z poprzedniego miejsca pracy, który otwiera się poprzez link o tej samej nazwie z sekcji Personel – Pracownicy – link Podatek dochodowy

Na podstawie dokumentu dokonywane są naliczenia miesięcznych wynagrodzeń oraz naliczenia podatku dochodowego od osób fizycznych Naliczanie wynagrodzeń i składek(rozdział Wynagrodzenie – płace i składki lub sekcja Wynagrodzenie – Utwórz – Lista płac i składek V). Za pomocą przycisku Wypełnić Dokument jest wypełniony i w pełni obliczony (ryc. 6). Jednocześnie w części tabelarycznej na zakładce Rozliczenia międzyokresowe wiersze wprowadza się dla wszystkich rodzajów rozliczeń międzyokresowych przypisanych do pracowników zgodnie z planem.