Artikel tersebut memuat informasi lengkap tentang apa itu potongan pajak untuk anak tahun 2019: formulir permohonan, berapa besaran potongan untuk anak, batasan potongan, kode potongan untuk anak, potongan ganda untuk salah satu orang tua yang berhak atas tipe ini pengurangan pajak standar , bagaimana memanfaatkan kredit pajak anak.

Pengurangan pajak anak: apa itu dan siapa yang berhak mendapatkan pengurangan pada tahun 2019

Prosedur dan jumlah pemberian pengurangan pajak untuk anak-anak diatur oleh Pasal 218 Kode Pajak Federasi Rusia. Anda dapat membaca informasi rinci tentang apa itu di artikel terkait. Sehubungan dengan pemotongan untuk seorang anak, ini adalah jumlah yang tidak dipotong pajak penghasilan (NDFL) sebesar 13%.

Penting! Jika pasangan mempunyai anak dari perkawinan sebelumnya, maka anak ketiga akan dianggap sebagai anak biasa.

Standar pengurangan pajak anak pada tahun 2019 dilakukan untuk setiap anak:

- di bawah usia 18 tahun;

- untuk setiap mahasiswa penuh waktu, mahasiswa pascasarjana, penduduk, pelajar, taruna di bawah usia 24 tahun (jumlah pengembalian dana - tidak lebih dari 12.000 rubel).

Hak atas pengembalian dana hilang dalam kasus berikut:

- mencapai usia dewasa (atau lulus dari lembaga pendidikan setelah usia 24 tahun);

- perkawinan resmi anak;

- kematiannya.

Besaran dan kode potongan untuk anak tahun 2019

Pengurangan untuk anak-anak berlaku sampai bulan di mana penghasilan wajib pajak, dihitung berdasarkan akrual sejak awal masa pajak (tahun baru), melebihi 350.000 rubel.

- Untuk anak pertama (kode 114) biayanya 1.400 rubel;

- Untuk anak kedua (kode 115) – 1.400 rubel;

- Untuk anak ketiga (kode 116) dan anak berikutnya - 3.000 rubel;

- Untuk anak cacat pada tahun 2019 (kode 117) – 12.000 rubel untuk orang tua dan orang tua angkat dan 6.000 rubel untuk wali, wali, dan orang tua angkat.

Harap dicatat bahwa jumlah yang ditunjukkan dalam rubel bukanlah jumlah yang dapat Anda kembalikan, tetapi jumlah yang tidak dipotong pajak 13%. Misalnya, jika seorang warga negara Federasi Rusia memiliki tiga anak di bawah usia 18 tahun, jumlah manfaatnya adalah (1.400 + 1.400 + 3.000) * 0,13 = 754 rubel. bulanan.

Orang tua kedua (wali) berhak menerima potongan dalam jumlah yang sama sekaligus apabila ia mempunyai penghasilan kena pajak.

Mari kita lihat sebuah contoh:

Pada Januari 2019, gaji Ivanova adalah 38 ribu rubel. Jika dia memiliki dua anak kecil yang sehat, dia berhak atas pengurangan sebesar 2,8 ribu rubel. (1,4 ribu rubel untuk setiap anak).

Dari gaji Ivanova bulan Januari, 13% pajak penghasilan pribadi, 4.186 rubel, akan dipotong. Dihitung dengan rumus sebagai berikut: 35.000 (gaji) dikurangi 2.800 (pengurangan pajak) * 13%.

Jika Ivanova tidak memiliki anak, maka 13% akan dipotong dari gaji penuhnya: 35.000*13% = 4.550 rubel.

Jadi, kami berhasil menghemat 364 rubel.

Dokumen yang diperlukan untuk menerima kredit pajak anak

Biasanya, pemberi kerja secara mandiri menyerahkan data yang diperlukan ke layanan pajak untuk mengeluarkan potongan bagi anak-anak karyawan. Dalam hal ini, tidak ada pajak yang dipotong dari jumlah ini, dan untuk menerima pengurangan pajak untuk anak-anak pada tahun 2019, Anda harus memberikan dokumen-dokumen berikut kepada pemberi kerja:

Penting! Jika pemohon resmi bekerja di beberapa tempat, maka tunjangan hanya diberikan kepada satu pemberi kerja.

FAQ tentang pengajuan pengurangan pajak anak standar pada tahun 2019:

Majikan berhak memberikan potongan untuk seorang anak sejak awal tahun, terlepas dari bulan di mana permohonan diajukan dan semua dokumen yang diperlukan dikumpulkan.

Besarnya pengurangan pajak harus ditentukan berdasarkan jumlah anak Wajib Pajak, termasuk anak yang tidak diberikan pengurangan pajak. Hal ini tidak hanya berlaku bagi anak kandung, tetapi juga bagi mereka yang berada dalam perwalian atau pengasuhan, anak angkat, anak tiri, dan anak tiri.

Penting! Dalam menghitung rata-rata pendapatan per kapita setiap anggota keluarga, misalnya untuk menerima tunjangan anak sulung, pendapatan diperhitungkan secara keseluruhan (sebelum menerapkan pengurangan pajak).

Jika orang tua bercerai atau dalam perkawinan sipil

Jika tidak ada perkawinan antara orang tua anak, maka orang tua kedua dapat menerima potongan dengan memberikan dokumen yang menyatakan bahwa anak tersebut dihidupi oleh wajib pajak. Misalnya saja:

- surat keterangan pendaftaran anak di tempat kediaman orang tuanya;

- perjanjian notaris orang tua tentang pembayaran tunjangan;

- salinan putusan pengadilan yang memuat penjelasan dengan siapa anak itu tinggal.

Potongan ganda anak untuk orang tua tunggal

Undang-undang tersebut tidak mendefinisikan konsep “orang tua tunggal”, namun, sebagaimana dicatat oleh Kementerian Keuangan, orang tua bukanlah satu-satunya jika perkawinan antara orang tua anak tidak dicatatkan. Ketidakhadiran orang tua kedua pada seorang anak dapat dikonfirmasikan dengan salah satu dokumen berikut:

- akta kelahiran yang menunjukkan salah satu orang tua;

- surat keterangan dari kantor catatan sipil yang menyatakan bahwa orang tua kedua dicantumkan dalam akta kelahiran menurut ibu (formulir 25);

- akta kematian orang tua kedua;

- putusan pengadilan yang menyatakan orang tua kedua hilang.

Fitur dan perubahan (2019)

Pengurangan pajak anak penyandang disabilitas pada tahun 2019 bersifat kumulatif. Ini berarti bahwa orang tua akan dapat menerima potongan standar kecacatan (dari 6 menjadi 12.000 rubel) ditambah potongan anak, tergantung pada bagaimana anak penyandang disabilitas muncul dalam keluarga - pertama, kedua, ketiga atau selanjutnya. Dengan demikian, jumlah pengurangan meningkat sebesar 1,4 menjadi 3 ribu rubel.

Penting! Jika seorang anak memiliki kelompok disabilitas 1 atau 2, maka orang tua dapat menerima manfaat sampai putra atau putrinya berusia 24 tahun (untuk kelompok 3 - hingga 18 tahun).

Inovasi lainnya adalah Anda kini hanya dapat mengajukan pemotongan kepada perusahaan Anda. Baik layanan pajak maupun layanan sosial tidak menerima masyarakat dalam masalah ini. Pengecualiannya adalah ketika pemberi kerja tidak memberikan potongan atau memberikannya dalam jumlah yang lebih kecil dari yang disyaratkan. Dalam hal ini Wajib Pajak berhak mengajukan permohonan secara mandiri kepada fiskus untuk memproses (menghitung ulang) pembayaran.

Penting untuk mengingat nuansa berikut.

- Untuk perhitungannya diambil 12 bulan terakhir, tetapi bila pekerja itu dipekerjakan bukan pada awal tahun, maka yang diperhitungkan adalah penghasilannya yang dikenakan pajak penghasilan orang pribadi dari tempat kerjanya sebelumnya.

- Jika pajak dipotong sebagian dari pembayaran yang diterima, maka hanya bagian yang dilakukan pemotongan pajak yang diambil. Jadi, ketika mengeluarkan bantuan keuangan sebesar 10 ribu rubel, hanya 6 ribu yang dikenakan pajak penghasilan pribadi, jadi untuk perhitungannya sebaiknya diambil bukan sepuluh, tetapi enam ribu.

- Dengan kombinasi internal, total pendapatan untuk semua posisi dipertimbangkan, dengan kombinasi eksternal - hanya pendapatan di tempat kerja utama.

- Jika penghasilan Anda telah melebihi batas yang diperbolehkan yaitu 350 ribu, ini adalah alasan yang bagus untuk menolak demi orang tua lainnya.

Pemerintah memiliki beberapa inovasi ke depan, namun masih belum diketahui apakah akan diterapkan:

- peningkatan sepuluh kali lipat pengurangan pajak maksimum untuk keluarga besar;

- dengan gaji kurang dari 30 ribu rubel. – pembebasan penuh dari pajak penghasilan pribadi

Jumlah pengurangan pajak untuk anak-anak pada tahun 2019 dapat berkisar antara 1.400 hingga 12 ribu rubel, tergantung pada kesehatan anak dan urutan kemunculannya dalam keluarga. Meskipun pada akhir tahun 2017 para deputi ingin mempertimbangkan manfaat tambahan untuk pengembalian standar sebagian pajak untuk keluarga besar dan berpenghasilan rendah, namun permasalahannya masih belum jelas.

Halo para pembaca blog yang budiman. Kami memulai percakapan mendetail tentang akuntansi pajak penghasilan pribadi di 1C ZUP dan melihat contoh paling sederhana, yang menyajikan siklus lengkap akuntansi pajak penghasilan pribadi (omong-omong, Anda dapat membaca tentang pembentukan pajak penghasilan 6-pribadi di artikel). Dalam contoh tersebut, pajak penghasilan pribadi dihitung menggunakan dokumen “Payroll”. Hari ini saya akan memberi tahu Anda dokumen lain apa yang memungkinkan untuk menghitung pajak penghasilan pribadi, dan kami juga akan berbicara tentang parameter apa yang tersedia dalam program Gaji dan Manajemen Personalia 1C untuk menyiapkan akuntansi pajak penghasilan pribadi, mengapa diperlukan dan di mana mereka berada. Secara khusus, kita akan berdiskusi pengaturan pengurangan pajak penghasilan pribadi, serta opsi yang memungkinkan untuk memilih status orang pribadi untuk keperluan akuntansi pajak penghasilan pribadi ( spesialis asing residen, non-residen, berkualifikasi tinggi dan lain-lain). Pada artikel ini kita akan melihat dua contoh:

- Yang pertama, kita akan bekerja dengan pengaturan pemotongan - karyawan mendapat 4 pemotongan;

- Pada contoh kedua, mari kita lihat bagaimana program ini mencerminkan dan memberikan kompensasi atas pemotongan pajak penghasilan pribadi yang berlebihan ketika status wajib pajak berubah.

✅

✅

Jadi, pada publikasi sebelumnya disajikan contoh dimana seorang karyawan hanya memiliki satu jenis akrual yang direncanakan, yang dihitung dalam dokumen "Daftar gaji" dan pajak penghasilan pribadi dari akrual ini juga dihitung dalam dokumen yang sama. Namun dalam 1C ZUP juga terdapat sejumlah dokumen akrual yang mengatur penghitungan pajak penghasilan orang pribadi. Izinkan saya membuat daftar terlebih dahulu semua dokumen ini:

- – tab “Pembayaran”;

- – tab “Perhitungan cuti sakit” -> “Pajak penghasilan pribadi”

- – tab “NDFL”.

Kemampuan menghitung pajak penghasilan pribadi dalam dokumen-dokumen ini muncul belum lama ini. Sebelumnya, pajak penghasilan orang pribadi hanya dihitung di dokumen "Penggajian" dan itulah alasannya seharusnya menjadi pilihan terakhir sehingga semua biaya bulan tersebut diperhitungkan untuk menghitung pajak penghasilan pribadi dengan benar. Rekomendasi ini tetap harus diikuti sekarang. Karena sebagian besar dokumen akrual masih belum mendukung penghitungan independen pajak penghasilan pribadi, jumlah dokumen-dokumen ini akan diperhitungkan saat menghitung pajak penghasilan pribadi dalam dokumen akhir “Penggajian”. Ini termasuk dokumen-dokumen berikut:

- Bonus karyawan;

- Pendaftaran waktu henti karyawan organisasi;

- Perhitungan pesangon.

Menyiapkan pengurangan pajak penghasilan pribadi di 1C ZUP

✅

✅ DAFTAR PERIKSA untuk memeriksa perhitungan penggajian di 1C ZUP 3.1

VIDEO - pemeriksaan akuntansi mandiri bulanan:

✅ Perhitungan penggajian di 1C ZUP 3.1

Petunjuk langkah demi langkah untuk pemula:

Sekarang mari kita bicara tentang bagaimana program mengatur akuntansi untuk pengurangan pajak standar. Pertama, izinkan saya mengingatkan Anda apa itu pengurangan pajak. Pengurangan pajak adalah jumlah tertentu yang mengurangi dasar pengenaan pajak, yaitu. tidak dikenakan pajak penghasilan pribadi. Pada hakikatnya ini adalah kemaslahatan yang ditetapkan negara bagi kalangan warga negara tertentu. Di sinilah saya mulai membicarakannya pengurangan pajak standar. Ini termasuk:

- 1400 gosok. – untuk setiap anak (untuk anak pertama dan kedua) – kode 114/108 (untuk anak pertama) dan kode 115 (untuk anak kedua);

- 3000 gosok. – untuk anak ketiga dan berikutnya – kode 116;

- 3000 gosok. – untuk setiap anak cacat golongan I atau II – kode 117/109;

- 500 gosok. - untuk orang-orang dengan penghargaan negara: khususnya, untuk Pahlawan Uni Soviet, Pahlawan Rusia, untuk mereka yang dianugerahi Ordo Kemuliaan tiga derajat dan banyak lainnya - kode 104 (dalam ZUP, pengurangan ini dianggap sebagai pengurangan standar pribadi) ;

Bagi yang baru mulai mengenal teori perhitungan gaji, akuntansi pajak penghasilan pribadi dan pemotongan, saya akan memberikan sedikit contoh. Misalkan karyawan Stepanova memiliki empat anak, yaitu. dia berhak atas 2 potongan masing-masing 1.400 rubel. (kode 114 dan 115) dan 2 potongan masing-masing 3000 rubel. untuk anak ketiga dan keempat (kode 116). Dia juga memiliki gaji 30.000 rubel. Dengan ketentuan tersebut, pajak penghasilan orang pribadi (13%) akan dihitung dengan rumus sebagai berikut: (30.000 – (1.400 + 1.400 + 3.000 + 3.000)) * 13% = 21 200 * 13% = 2.756 gosok. Dengan demikian, dasar pengenaan pajaknya bukanlah seluruh gaji, melainkan jumlah dikurangi dengan jumlah pemotongan yang harus dibayar.

Sekarang mari kita terapkan contoh ini dalam program 1C ZUP. Untuk mengisi informasi tentang hak karyawan atas pemotongan standar, program menggunakan formulir “Entri Data Pajak Penghasilan Orang Pribadi”. Anda dapat mengaksesnya dari formulir direktori “Karyawan Organisasi”.

Anda juga dapat mengisi kolom Alasan, namun hal ini tidak wajib. Jika Pengurangan dihentikan, Tanggal dan status ditunjukkan "jangan diterapkan".

Dalam contoh kita, karyawan tidak memiliki potongan pribadi, jadi kita biarkan bagian tabel ini kosong.

Bagian tabel kedua dalam formulir ini disebut "Kelayakan Pengurangan Standar untuk Anak". Kami akan mengisi formulir ini untuk karyawan Stepanova. Izinkan saya mengingatkan Anda bahwa, berdasarkan contoh, dia memiliki empat anak dan, oleh karena itu, dapat menggunakan pengurangan berikut:

- 114/108 – untuk anak pertama 1.400 rubel;

- 115 – untuk anak kedua 1.400 rubel;

- 116 – untuk anak ketiga dan keempat, masing-masing 3.000 rubel. untuk semua orang;

Bidang di bagian tabel ini kurang lebih sama. Satu-satunya perbedaan adalah Anda dapat menunjukkan jumlah anak (kami menggunakan opsi ini untuk kode pengurangan 116) dan menunjukkan tanggal hingga pengurangan tersebut berlaku, jika ini diketahui sebelumnya (kami menggunakan ini untuk pengurangan 114/108). Anda juga dapat menghentikan pemotongan dengan memasukkan baris terpisah yang menunjukkan nilai “Jangan berlaku”, kode pemotongan dan tanggal. Tangkapan layar menunjukkan kedua opsi.

Bagian tabel lain dalam formulir ini disebut "Penerapan pengurangan".

Dan ini Anda perlu melakukannya meskipun Anda memiliki satu organisasi dalam program ini, jika tidak, pemotongan tidak akan diperhitungkan.

Saya juga ingin menarik perhatian Anda pada fakta bahwa ada penanda lain dalam formulir ini. Izinkan saya mengingatkan Anda bahwa pengurangan pajak standar diterapkan hingga total pendapatan karyawan sejak awal tahun tidak melebihi 280.000 rubel. Oleh karena itu, jika seorang karyawan tidak bergabung dengan organisasi sejak awal tahun, maka baginya Anda harus menunjukkan pendapatan yang dimilikinya di organisasi sebelumnya atau sebelumnya sejak awal tahun. Data ini hanya akan diperhitungkan untuk melacak batas RUB 280.000. Jumlah ini tidak akan mempengaruhi perhitungan pendapatan rata-rata dengan cara apapun.

Dalam kasus kami, karyawan tersebut dipekerjakan pada awal tahun dan oleh karena itu ditandai “Pendapatan dari pekerjaan sebelumnya” biarkan kosong.

Status wajib pajak untuk pajak penghasilan orang pribadi

✅ Seminar “Lifehacks untuk 1C ZUP 3.1”

Analisis 15 life hacks untuk akuntansi di 1C ZUP 3.1:

✅ DAFTAR PERIKSA untuk memeriksa perhitungan penggajian di 1C ZUP 3.1

VIDEO - pemeriksaan akuntansi mandiri bulanan:

✅ Perhitungan penggajian di 1C ZUP 3.1

Petunjuk langkah demi langkah untuk pemula:

Status wajib pajak di 1C ZUP dapat ditentukan dengan menggunakan formulir “Entri data untuk pajak penghasilan pribadi”. Itu dapat dibuka dari bentuk elemen direktori “Karyawan” di bidang “Status”. Ada 5 pilihan untuk memilih status:

- Penduduk

- Bukan penduduk

- Spesialis asing berkualifikasi tinggi

- Peserta dalam program pemukiman kembali rekan senegaranya

- Pengungsi atau yang menerima suaka sementara di wilayah Federasi Rusia - muncul di rilis ZUP 2.5.85

Terdapat penjelasan dalam program untuk setiap opsi, jadi saya hanya akan fokus pada fitur-fitur yang mencerminkan situasi ketika status karyawan berubah di tengah tahun. Seperti yang Anda lihat, selain sakelar itu sendiri, formulir memiliki bidang tempat periode diatur. Itu. indikator ini bersifat periodik. Mari kita lihat situasi serupa.

Seorang karyawan yang merupakan warga negara asing dan pada saat perekrutan (10/1/2014) tinggal di Federasi Rusia dipekerjakan oleh organisasi. kurang dari 183 hari kalender. Oleh karena itu, dia diberi status "Bukan penduduk". Oleh karena itu, pajak penghasilan orang pribadi untuk bulan Januari dan Februari dihitung sebesar 30%.

Ternyata PPh Orang Pribadi bulan Januari dan Februari adalah 18.000 = 9.000 + 9.000 = 30.000*30% + 30.000*30%.

Pada bulan Maret, batas waktu tiba ketika warga negara asing tinggal di wilayah Federasi Rusia akan melebihi 183 hari. Oleh karena itu dia memperoleh status tersebut "Penduduk". Dalam hal ini, di 1C perlu untuk mengubah status karyawan yang menunjukkan bulan di mana ia menerima status yang sesuai dan ini akan disimpan dalam riwayat perubahan.

Akibatnya, pajak penghasilan pribadi karyawan akan mulai dihitung dengan tarif 13% mulai bulan Maret. Namun ini bukan satu-satunya perubahan yang akan terjadi. Saat menghitung pajak penghasilan pribadi bulan Maret, pajak bulan Januari dan Februari akan dihitung ulang dengan tarif 13%. Jumlah negatif akan dihitung untuk bulan Januari dan Februari: 30.000* (13%-30%) = -30.000 * 17% = - 5100; -5.100 *2 = -10.200 gosok. (kelebihan ditahan selama 2 bulan).

Pengembalian kelebihan jumlah yang dipotong akan dilakukan dari pajak yang dihitung pada bulan Maret: RUB 3.900. Itu. pada bulan Maret, karyawan tersebut akan menerima gaji penuh tanpa pemotongan pajak penghasilan pribadi. Namun, pajak penghasilan pribadi untuk bulan Maret tidak cukup untuk sepenuhnya mengkompensasi kelebihan jumlah yang dipotong dan oleh karena itu dalam slip gaji untuk bulan Maret sejalan “termasuk: pajak penghasilan pribadi yang dipotong secara berlebihan pada akhir periode” kita akan melihat angka 6.300 = 10.200 (jumlah kelebihan yang dipotong pada awal bulan Maret) - 3.900 (dikembalikan atas beban pajak penghasilan orang pribadi bulan Maret).

Harap dicatat bahwa hutang ini berjumlah 6.300 rubel. Meski tercatat sebagai utang organisasi, namun tidak akan mempengaruhi besaran gaji yang harus dibayarkan. Karyawan tersebut akan dibayar 30.000, bukan 36.300.

Dengan demikian, pengembalian kelebihan pajak penghasilan orang pribadi kepada pegawai akan dilakukan dalam dua bulan berikutnya, atas beban pajak penghasilan orang pribadi yang dihitung pada bulan-bulan tersebut. Saya harap saya menjelaskan mekanisme ini dengan jelas.

Dalam contoh ini, kita mempunyai situasi yang cukup sederhana: status karyawan berubah pada awal tahun dan ada waktu untuk mengkompensasi pajak penghasilan pribadi pada bulan-bulan berikutnya. Namun bisa saja karyawan tersebut berganti status, misalnya pada bulan November dan secara sederhana tidak akan ada cukup waktu hingga akhir tahun untuk memberikan kompensasi seluruh jumlah kelebihan yang ditahan. Dalam hal ini, program tidak akan meneruskan utang tersebut ke tahun berikutnya. Karyawan tersebut harus menghubungi kantor pajak secara mandiri dan dialah yang akan mengembalikan kelebihan dana yang ditahan kepadanya. Dalam hal ini, Anda tidak boleh memasukkan dokumen tersebut “SPT pajak penghasilan pribadi”, karena agen pajak (majikan adalah agen pajak untuk pembayaran pajak penghasilan pribadi) tidak berhak mengembalikan pajak penghasilan pribadi kepada karyawan, tetapi hanya dapat mengimbangi jumlah kelebihan pembayaran tersebut terhadap bulan-bulan berikutnya (saya membicarakan hal ini sedikit lebih tinggi dengan sebuah contoh).

Itu saja untuk hari ini!

Untuk menjadi orang pertama yang mengetahui tentang publikasi baru, berlangganan pembaruan blog saya:

PERHATIAN: artikel serupa di 1C ZUP 2.5 -

Halo pengunjung situs yang terhormat. Hari ini di artikel selanjutnya kita akan membahas tentang cara kerja programnya 1C 8.3 ZUP 3.1 Proses akuntansi berbagai jenis pajak penghasilan orang pribadi telah diselenggarakan:

- Pajak penghasilan pribadi yang dihitung

- Pajak penghasilan pribadi yang dipotong

- Pajak penghasilan pribadi yang terdaftar

Kami akan melihat secara rinci dokumen apa saja yang memperhitungkan jenis pajak penghasilan pribadi ini dan di register mana pajak tersebut tercermin. Mari kita lihat contoh spesifik tentang cara mendaftar di suatu program hak karyawan untuk menerima pengurangan pajak standar dan bagaimana hal itu diperhitungkan saat menghitung pajak penghasilan pribadi. Mari kita simak beberapa pengaturan lain yang harus diperhatikan agar benar perhitungan pajak penghasilan orang pribadi pada program 1C ZUP edisi 3.

✅

✅

Pertama, kita akan membicarakannya menghitung pajak penghasilan pribadi. Dalam program ZUP 3.0 (3.1), pajak penghasilan orang pribadi ini dihitung dalam dokumen “Akrual gaji dan iuran”, serta dalam berbagai dokumen antar akun, seperti “Liburan”, “Perjalanan Bisnis”, “Cuti sakit ”, “Bonus”, “Akrual satu kali” dan beberapa lainnya. Pertama, mari kita bicara tentang cara menghitungnya Pajak penghasilan pribadi dalam dokumen antar pembayaran. Saya akan menganalisis materi hari ini berdasarkan basis informasi yang kami bentuk sebagai hasil dari publikasi sebelumnya, di mana saya berbicara tentang dan.

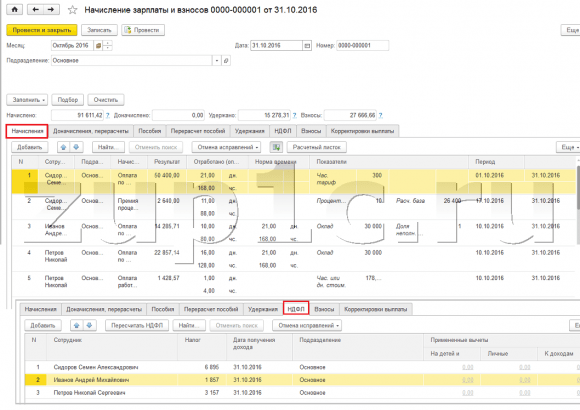

Mari kita lihat dokumen antar-akun “Cuti sakit” untuk karyawan A.M. untuk bulan Oktober. Dokumen ini merupakan dokumen akuntansi kepegawaian dan ketika diisi, program secara otomatis menentukan pendapatan rata-rata karyawan untuk dua tahun kalender sebelum tahun cacat sementara. Di sini, cuti sakit dihitung sepenuhnya berdasarkan pendapatan rata-rata, dan dihitung dengan pajak penghasilan pribadi. Anda dapat melihat detail penghitungan pajak ini dengan mengklik tombol bergambar pensil hijau.

Di jendela yang terbuka “Lebih detail tentang penghitungan pajak penghasilan pribadi” kita akan melihat jumlah pajak yang dihitung, tanggal penerimaan pendapatan, yang dihitung, kemungkinan pengurangan standar dan properti, jika didaftarkan untuk karyawan. Dalam contoh kita, Ivanov A.M. Saat ini tidak ada pengurangan pajak penghasilan pribadi. Pajak penghasilan pribadi dihitung dengan benar - 252 rubel, yaitu 13% dari jumlah pendapatan 1.935,49 rubel.

Saya ingin memberi perhatian khusus pada alat peraga "tanggal pembayaran" dalam dokumen “Cuti sakit”. Faktanya adalah sangat penting untuk menunjukkan tanggal ini dengan benar dalam dokumen antar pembayaran. Untuk penghasilan yang kode penghasilannya TIDAK sama dengan kode 2000 atau 2530 (dan untuk penghasilan rumah sakit kode 2300), sesuai dengan "tanggal pembayaran" bertekad "tanggal penerimaan pendapatan", dan tanggal ini menentukan pada bulan masa pajak mana penghasilan dan pajak penghasilan orang pribadi yang dihitung darinya akan diatribusikan.

Dokumen “Cuti Sakit” menunjukkan tanggal pembayaran 05.11 (pembayaran dengan gaji) dan berdasarkan itu terisi secara otomatis tanggal penerimaan pendapatan Juga 05.11 , yang sebenarnya kita lihat di jendela “Rincian lebih lanjut tentang penghitungan pajak penghasilan pribadi”. Oleh karena itu, kita akan memiliki bulan masa pajak untuk tujuan akuntansi pajak penghasilan pribadi November. Dimana kita bisa melihat periode ini? Misalnya, menurut karyawan Ivanov A.M. menghasilkan “Sertifikat Penghasilan (2-NDFL)”, akan terlihat bahwa pendapatan dengan kode 2300 (dan ini adalah cuti sakit, sebesar 1.935,49 rubel untuk contoh kita) jatuh pada bulan masa pajak November. Hal yang sama akan terjadi dalam laporan yang diatur “2-NDFL untuk transfer ke Layanan Pajak Federal” jika kita membuatnya.

Perlu juga dikatakan bahwa tanggal penerimaan penghasilan, yang akan ditentukan untuk penghitungan pajak penghasilan pribadi dalam dokumen antar pemukiman, secara langsung mempengaruhi penyelesaian laporan triwulanan 6-NDFL. Masalah pengisian 6-NDFL di 1C ZUP 3.0 (3.1) saya bahas secara detail di artikel

Jadi cuti sakit ini dalam akuntansi pajak telah didaftarkan pada bulan November. Kami yakin akan hal ini. Namun perlu dicatat bahwa bulan akrual dalam dokumen “Cuti Sakit” ditunjukkan pada bulan Oktober. Artinya jika kita membuat laporan gaji dalam program dari bagian Gaji (Laporan Gaji), seperti “Slip Gaji”, “Kumpulan lengkap akrual, pemotongan dan pembayaran” atau “Analisis Gaji untuk karyawan (secara keseluruhan untuk periode tersebut) ” , maka di dalamnya cuti sakit ini akan dikaitkan dengan bulan tersebut Oktober. Mari kita lihat contoh Analisis Gaji Karyawan, tunjukkan periode dari 01.10 hingga 31.10 dan lihat bahwa cuti sakit disertakan dalam laporan.

Itu. ada perbedaan antara apa bulan masa pajak pendapatan ini didaftarkan (NOVEMBER), dan ke mana bulan akrual, dia ditugaskan (OKTOBER). Perbedaan ini perlu dipahami dan diingat bahwa situasi ini normal.

Pendaftaran perhitungan pajak penghasilan pribadi dengan dokumen “Akrual gaji dan iuran” di 1C ZUP 3.1 (3.0)

Sekarang mari kita lihat dokumennya "Perhitungan gaji dan kontribusi" untuk bulan Oktober. Di sini, pajak penghasilan pribadi juga dihitung (tab “pajak penghasilan pribadi”), dan layar di bawah ini menunjukkan bahwa dalam contoh ini, pajak penghasilan pribadi dihitung persis dari penghasilan karyawan yang diperoleh dalam dokumen ini. Namun nyatanya, program ini menganalisis seluruh pendapatan karyawan sejak awal tahun, yaitu. Pajak penghasilan pribadi dihitung berdasarkan akrual sejak awal tahun. Jika program melihat bahwa karena alasan tertentu pajak tidak dihitung dalam dokumen antar pembayaran atau pada bulan-bulan sebelumnya, tetapi seharusnya dihitung, maka pajak penghasilan orang pribadi ini akan dihitung di sini, yaitu. Program ini tidak akan kehilangan pendapatan apa pun.

Untuk mengilustrasikan hal ini, mari kita hapus pajak penghasilan pribadi dalam dokumen Cuti Sakit dan asumsikan bahwa karena alasan tertentu pajak tersebut tidak dihitung. Mari kita habiskan cuti sakit dalam bentuk ini.

Sekarang, mari kita hitung ulang pajak penghasilan pribadi di dokumen “Penghitungan gaji dan iuran”.

Harap dicatat bahwa menurut karyawan Ivanov A.M. dalam dokumen “Perhitungan gaji dan iuran” pada tab pajak penghasilan pribadi, kami sekarang memiliki dua baris yang terbentuk. Di baris pertama, 1857 rubel. - ini adalah pajak yang dihitung atas pembayaran gaji dalam jumlah 14.285,71 rubel. Baris kedua, 252 rubel, adalah pajak yang dihitung dari cuti sakit dan kita dapat menentukannya pada tanggal penerimaan pendapatan 05.11, yang sesuai dengan tanggal pembayaran dalam dokumen “Cuti Sakit”.

Dengan demikian, tanggal penerimaan pendapatan akan menjadi hari terakhir bulan dimana pendapatan tersebut diperoleh, yaitu. 31.10.

Hal yang sama berlaku untuk karyawan lainnya. Sidorov S.A. pada bulan Oktober, pembayaran dihitung berdasarkan tarif per jam dan bonus persentase; jenis akrual ini juga memiliki kode pendapatan 2000, masing-masing, tanggal penerimaan pendapatan adalah hari terakhir bulan itu - 31/10.

Karyawan Petrov N.S. pada bulan Oktober, pembayaran dihitung berdasarkan gaji (menurut jam) dan pembayaran pekerjaan pada hari libur dan akhir pekan, jenis akrual ini juga memiliki kode pendapatan masing-masing 2000, tanggal penerimaan pendapatan adalah hari terakhir bulan itu - 31/10

Dengan demikian, tanggal penerimaan pendapatan ditentukan sesuai dengan kode pendapatan yang ditentukan dalam pengaturan jenis akrual. Untuk penghasilan dengan kode 2000.2530 “tanggal penerimaan pendapatan” didefinisikan sebagai hari terakhir suatu bulan, yang penghasilannya diperoleh, dan untuk penghasilan lain - berdasarkan tanggal pembayaran pendapatan.

Untuk kejelasan, kami juga akan membuat dokumen “Liburan” untuk karyawan S.A. Smirnov. Jika kita melihat rincian penghitungan pajak penghasilan pribadi ini, kita akan melihat bahwa “tanggal penerimaan penghasilan” juga ditentukan oleh “tanggal pembayaran” yang ditentukan dalam dokumen - 07.11

Oleh karena itu, saya ingin menarik perhatian Anda sekali lagi pada fakta itu sangat penting menunjukkan dengan benar tanggal pembayaran pendapatan dalam dokumen antar pembayaran. Dalam dokumen “Akrual gaji dan iuran”, tanggal pembayaran tidak perlu dicantumkan, karena program secara otomatis menentukan tanggal penerimaan pendapatan berdasarkan bulan di mana pendapatan diperoleh dan menetapkan hari terakhir bulan ini. .

Mari kita lihat kembali “Sertifikat Penghasilan (2NDFL)” untuk karyawan A.M. Di sini kita melihat bahwa kode pendapatan 2000 (pembayaran gaji) sebesar 1.4285,71 rubel ditetapkan ke bulan masa pajak Oktober, dan kode pendapatan 2300 (Cuti Sakit) sebesar 1.935,49 rubel - November. Namun dalam laporan gaji “Analisis gaji karyawan” untuk periode 01.10 hingga 31.10, baik Gaji maupun Cuti Sakit disebutkan.

Saya juga ingin berbicara tentang sisi teknis dari masalah ini, yaitu. beri tahu kami register mana dalam program 1C ZUP 3.0 (3.1) yang diperhitungkan terhitung Pajak penghasilan pribadi (omong-omong, saya sudah membahas masalah ini secara rinci di artikel). Jadi, agar kita dapat melihat register ini, cukup dengan membuka dokumen “Akrual Gaji dan Kontribusi”, yaitu. dokumen di mana pajak penghasilan pribadi ini dihitung dan langsung ke dalam bentuk dokumen ini menampilkan semua register di mana dokumen ini dapat melakukan perpindahan. Untuk melakukan ini, buka Menu Utama – Tampilan – Menyiapkan panel navigasi formulir. Di bidang "Perintah yang tersedia", pilih register yang kita butuhkan, itu disebut "", dan itu diperhitungkan terhitung Pajak penghasilan pribadi, klik tombol “Tambah” dan register ini akan masuk ke kolom “Perintah yang dipilih”. Klik Oke.

Tautan akan muncul di bagian atas dokumen “Penggajian dan Kontribusi”. “Perhitungan Wajib Pajak dengan anggaran pajak penghasilan orang pribadi”, ketika dibuka, Anda dapat melihat pergerakan dokumen tertentu dalam register ini. Di daftar Perhitungan Wajib Pajak dengan anggaran pajak penghasilan orang pribadi Terjadi 4 entri, persis seperti yang ada pada tab pajak penghasilan pribadi di dokumen “Perhitungan gaji dan iuran”.

Saya ingin menarik perhatian Anda pada fakta bahwa gerakan ini dilakukan dengan tanda plus, yaitu gerakan masuk, dan berarti ini terhitung Pajak pendapatan pribadi. Pergerakan biaya dengan tanda minus pada register ini adalah dipotong pajak penghasilan pribadi. Kami akan membicarakannya lebih lanjut.

Pendaftaran pajak penghasilan pribadi yang dipotong dengan dokumen “Vedomost…” di 1C ZUP 3.1 (3.0)

✅

✅ DAFTAR PERIKSA untuk memeriksa perhitungan penggajian di 1C ZUP 3.1

VIDEO - pemeriksaan akuntansi mandiri bulanan:

✅ Perhitungan penggajian di 1C ZUP 3.1

Petunjuk langkah demi langkah untuk pemula:

Pertama, perlu dicatat bahwa dalam pendaftaran program 1C ZUP 3.1 (3.0). dipotong pajak penghasilan pribadi dilakukan dalam dokumen “Vedomost…”:

- "Pernyataan ke bank"

- “Laporan transfer ke rekening”,

- "Pernyataan ke mesin kasir"

- “Lembar pembayaran melalui distributor.”

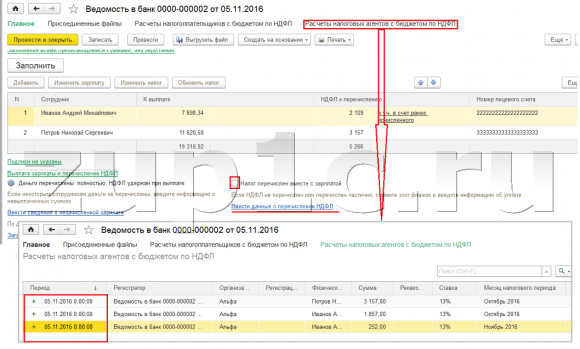

Sebagai contoh, kita akan membuat dokumen “Laporan kepada Bank”. Program ini akan secara otomatis mengisi dokumen dengan karyawan yang metode pembayarannya ditetapkan dalam pengaturan organisasi, mis. dengan mengkredit ke kartu dalam kerangka proyek gaji (dalam contoh kami, ini adalah karyawan A.M. Ivanov dan N.S. Petrov). Anda dapat membaca lebih lanjut tentang pembayaran uang muka dan gaji di 1C ZUP di artikel.

Saat mengisi dokumen ini, program tidak hanya menganalisis saldo hutang kepada karyawan (kolom “Hutang”) dan tidak hanya menunjukkan jumlah yang harus dibayar, tetapi juga mengisi kolom “Pajak Penghasilan Orang Pribadi yang Harus Ditransfer”, yaitu pajak yang akan dipotong pada saat memproses dokumen. Saat mengisi kolom ini, program menganalisis sisanya berdasarkan register “Perhitungan Wajib Pajak dengan anggaran pajak penghasilan orang pribadi”, apakah ada di register ini terhitung, tetapi juga bebas pajak. Oleh karena itu, jika karena alasan tertentu pajak penghasilan pribadi pada bulan-bulan sebelumnya tidak dianggap dipotong, maka program akan memperhitungkannya pada saat Anda mengisi dokumen “Vedomost…”.

Sekarang mari kita lihat lebih dekat apa yang dibuat oleh karyawan A.M. Caranya, klik dua kali jumlah 2.109 pada kolom “Pajak Penghasilan Orang Pribadi yang akan ditransfer”. Jendela “Pengeditan Pajak Penghasilan Pribadi Karyawan” akan terbuka, di mana kita melihat pajak penghasilan pribadi sebesar 1.857 rubel. dari penghasilan dari gaji (tanggal penerimaan penghasilan 31/10) berdasarkan dokumen "Akrual gaji dan kontribusi" dan pajak penghasilan pribadi dalam jumlah 252 rubel dari cuti sakit (tanggal penerimaan penghasilan 05/11) berdasarkan dokumen “Cuti Sakit”.

Selanjutnya mari kita lihat pergerakan apa saja yang akan dilakukan oleh dokumen “Statement to the Bank” menurut register. Untuk kemudahan melihatnya, kami akan menampilkan link ke register ini langsung di formulir dokumen dokumen “Perhitungan gaji dan iuran” (Menu utama - Tampilan – Menyiapkan panel navigasi formulir). Jadi mari ikuti tautannya “Perhitungan Wajib Pajak dengan anggaran pajak penghasilan orang pribadi.” Sekarang kita melihat bahwa, tidak seperti dokumen “Perhitungan gaji dan iuran” (pergerakan kuitansi dengan tanda tambah), dokumen “Laporan ke bank” tidak habis pakai gerakan dengan tanda minus. Pergerakan biaya dalam daftar inilah yang mencerminkan fakta tersebut pemotongan pajak penghasilan pribadi.

Di sini perlu segera dicatat bahwa justru berdasarkan pergerakan pengeluaran register inilah bagian 2 dalam laporan “6 Pajak Penghasilan Orang Pribadi” dibentuk (detail lebih lanjut di artikel). Dan dalam hal ini sangat penting sehingga periode retensi (tanggal) ditunjukkan dengan benar. Sebenarnya, ini adalah baris 110 di bagian 2 laporan “6 pajak penghasilan pribadi”. Tanggal (periode) penyimpanan dalam register terisi secara otomatis sesuai dengan tanggal yang ditentukan dalam dokumen “Pernyataan…”. Oleh karena itu, sekali lagi saya menarik perhatian anda, sangat penting Untuk mengisi bagian 2 laporan 6 pajak penghasilan pribadi dengan benar, tunjukkan tanggal dengan benar dalam dokumen “Laporan…”, yaitu. tepatnya tanggal upah sebenarnya dibayarkan dan pajak penghasilan pribadi dipotong.

Pendaftaran pajak penghasilan pribadi yang terdaftar dengan dokumen “Vedomost…” di 1C ZUP 3.1 (3.0)

✅ Seminar “Lifehacks untuk 1C ZUP 3.1”

Analisis 15 life hacks untuk akuntansi di 1C ZUP 3.1:

✅ DAFTAR PERIKSA untuk memeriksa perhitungan penggajian di 1C ZUP 3.1

VIDEO - pemeriksaan akuntansi mandiri bulanan:

✅ Perhitungan penggajian di 1C ZUP 3.1

Petunjuk langkah demi langkah untuk pemula:

Dalam program 1C ZUP 3.1 (3.0) pajak penghasilan pribadi terdaftar, serta ditahan, didaftarkan secara default di dokumen “Vedomost…”. Mari kita lihat pajak yang terdaftar dengan menggunakan contoh dokumen “Laporan kepada Bank”. Jika kita mengikuti tautannya Pembayaran gaji dan transfer pajak penghasilan pribadi, yang terletak di bagian bawah dokumen, maka beberapa detail lebih lanjut dari dokumen ini akan terbuka. Secara default, kotak centang ini dicentang Pajak ditransfer dengan gaji dan itulah sebabnya dokumen “Lembaran Negara…” mencatat fakta transfer pajak penghasilan pribadi. Pada kolom dokumen pembayaran, kami dapat langsung menunjukkan nomor dan tanggal dokumen pembayaran yang digunakan untuk mentransfer pajak penghasilan pribadi.

Sekarang mari kita bicara tentang register. Pajak penghasilan pribadi yang terdaftar tercermin dalam register. Mari kita tampilkan link ke register Perhitungan agen pajak dengan anggaran pajak penghasilan pribadi ke formulir dokumen Laporan Kepada Bank (Menu utama – Tampilan – Menyiapkan panel navigasi formulir) dan melihat isinya. Dalam daftar ini penghasilan gerakan dengan plus sekarang mencatat fakta penyimpanan Pajak penghasilan pribadi, dan dengan minus - habis pakai register pergerakan terdaftar pajak.

Sekarang mari kita bicara tentang cara alternatif untuk mendaftarkan fakta transfer pajak penghasilan pribadi ke anggaran. Jika kita tidak ingin mencerminkan fakta transfer pajak penghasilan pribadi dalam dokumen “Vedomosti…” itu sendiri, maka program tersebut berisi dokumen “Transfer pajak penghasilan pribadi ke anggaran”. Namun mengapa kita tidak menginginkan hal ini?

Dalam keadaan ini, jika kita mencerminkan transfer pajak penghasilan orang pribadi dalam dokumen “Lembar…”, maka sebenarnya dalam program transfer tersebut dicatat pada tanggal yang tertera pada Lembar itu sendiri, yaitu. dalam contoh kita, fakta transfer didaftarkan pada tanggal 05.11. Jika kami benar-benar mentransfer pajak penghasilan pribadi ini pada hari berikutnya, mis. 6.11 (kami berhak memindahtangankan pajak penghasilan orang pribadi selambat-lambatnya keesokan harinya setelah pembayaran gaji, dan pajak penghasilan orang pribadi dari cuti sakit dan uang liburan selambat-lambatnya pada akhir bulan), dan bukan 5.11, maka ternyata bahwa kami menyimpan informasi yang tidak sepenuhnya dapat diandalkan dalam program ini. Oleh karena itu, untuk akuntansi yang lebih tepat, daftar ini harus tercermin dalam 6.11.

Namun, bagaimanapun, saya akan menunjukkan bagaimana mencerminkan transfer pajak dalam sebuah dokumen “Transfer pajak penghasilan pribadi ke anggaran”.

Mari kita hapus centang pada kotak di dokumen “Laporan ke Bank”. “Pajak ditransfer bersama dengan gaji” dan kami akan membuat pernyataan. Mari ikuti tautannya Perhitungan agen pajak dengan anggaran pajak penghasilan pribadi dan kita akan melihat bahwa sekarang dokumen tersebut hanya berfungsi penghasilan gerakan dengan tanda plus, mis. hanya mendaftar dipegang Pajak penghasilan orang pribadi, tapi yang dicantumkan tidak dicatat.

Selanjutnya perlu diketahui bahwa link baru telah muncul di dokumen “Laporan ke Bank” Masukkan data transfer pajak penghasilan pribadi. Mari kita gunakan, dan program akan memindahkan kita ke log dokumen Transfer pajak penghasilan pribadi ke anggaran. Mari buat dokumen baru. Kami akan mentransfer pajak pada 06.11. Di bidang Jumlah, kami akan memasukkan jumlah pajak yang ditunjukkan dalam dokumen Pernyataan ke bank di kolom "Pajak penghasilan pribadi yang akan ditransfer" dalam jumlah 5.266 rubel, mis. Kami akan menyetorkan pajak apa pun yang dipotong berdasarkan pernyataan ini. Klik tombol pembelanjaan.

Program mulai menganalisis register Perhitungan Wajib Pajak dengan anggaran pajak penghasilan orang pribadi dalam dokumen “Laporan kepada Bank”. Ia melihat ada pergerakan masuk dari pajak yang dipotong, namun tidak ada pergerakan keluar dari pajak yang ditransfer. Artinya, masih ada sisa dalam register ini. Jumlah 5.266 rubel didistribusikan secara proporsional antara semua saldo ini (menurut Karyawan dan Tanggal penerimaan pendapatan) dan dibentuk habis pakai gerakan, yaitu fakta transfer pajak penghasilan pribadi. Oleh karena itu, kami mencantumkan apa yang ditahan. Anda bisa membandingkan. Ayo buka registernya Perhitungan Wajib Pajak dengan anggaran pajak penghasilan orang pribadi dalam dokumen “Laporan kepada Bank” dan dalam dokumen “Transfer pajak penghasilan pribadi ke anggaran”. Benar sekali, semua pajak kini telah ditransfer ke kami.

Jadi, kita sudah kehabisan pertanyaan panjang. Kami telah memilah dokumen mana saja yang ada dalam program tersebut 1C ZUP 3.0 (3.1) terdaftar dihitung, ditahan, dan ditransfer pajak, serta di register mana pajak-pajak tersebut dicatat. Sekarang kita akan berbicara tentang pengurangan pajak untuk pajak penghasilan pribadi. Kami mempertimbangkan contoh yang diberikan di atas tanpa memperhitungkan pengurangan pajak.

Pendaftaran hak karyawan untuk memberikan pengurangan pajak standar dalam program 1C ZUP 3.1 (3.0)

Dasar pengenaan pajak ditentukan sebagai jumlah penghasilan dikurangi jumlah pengurangan pajak yang diberikan. Ada lima jenis pengurangan pajak:

- Standar

- Properti

- Profesional

- Sosial

- Untuk sebagian penghasilan kena pajak

Pada artikel hari ini kita akan membahas tentang cara mendaftarkan hak karyawan untuk memberikan potongan standar dalam program. Mari kita buka bagian “Pajak dan Kontribusi” di jurnal “Permohonan Pemotongan”. Mari kita buka, disini kita bisa membuat dokumen seperti permohonan pemotongan pajak penghasilan orang pribadi, Pembatalan standar pemotongan pajak penghasilan orang pribadi, Pemberitahuan organisasi nirlaba tentang hak pemotongan. Mari membuat dokumen “Permohonan pengurangan pajak penghasilan pribadi”. Pengurangan diberikan kepada karyawan Petrov N.S., kami menunjukkan tanggal dokumen - 01.11, bulan di mana pengurangan ini akan diterapkan November. Klik tombol “Tambah” dan dari daftar jenis pengurangan pajak penghasilan pribadi yang diusulkan oleh program, pilih pengurangan dengan kode 114 (untuk anak pertama di bawah usia 18 tahun, untuk pelajar penuh waktu, mahasiswa pascasarjana, penduduk, pelajar, taruna, di bawah usia 24 tahun). Kami menunjukkan bulan sampai pengurangan diberikan - Desember. Kami melaksanakan dokumen itu.

Juga dalam program ini, kita dapat melihat informasi tentang pemotongan yang diberikan langsung di kartu karyawan (bagian Personalia - Direktori Karyawan). Mari kita buka kartu N.S. Petrov. dan ikuti tautannya "Pajak penghasilan". Sebuah jendela akan terbuka di mana kita akan melihat potongan yang diberikan kepada karyawan ini, yang baru saja kita masukkan ke dalam dokumen "Permohonan pemotongan." Jika kita perlu mengubah sesuatu pada aplikasi, kita dapat mengklik link “Perbaiki permohonan pemotongan standar” langsung dari kartu karyawan.

Sekarang mari kita pergi ke tautannya Pendapatan dari pekerjaan sebelumnya, Di bagian tabel, Anda harus menunjukkan pendapatan karyawan dari tempat kerja sebelumnya, jika dia telah bekerja di organisasi kami selama lebih dari satu tahun dan bekerja di tempat lain tahun ini. Informasi ini diperlukan agar program dapat melacak kelebihan pendapatan pada tahun tersebut untuk keperluan akuntansi pemotongan, yaitu. berhenti memberikan pengurangan tepat waktu jika pendapatan terlampaui.

Juga di jendela ini ada bidang yang menunjukkan status wajib pajak. Hal ini tidak langsung saya sebutkan untuk menyajikan materi tentang di mana dan bagaimana berbagai jenis pajak penghasilan orang pribadi didaftarkan dan berangkat dari kenyataan bahwa semua karyawan kita berstatus wajib pajak - Penduduk(13%, pajak penghasilan pribadi dianggap sebagai total kumulatif). Namun, program ini mendukung akuntansi pajak penghasilan pribadi untuk karyawan dengan status wajib pajak lainnya, seperti bukan penduduk, spesialis asing berkualifikasi tinggi, dan lain-lain. Dan status ini dipilih untuk karyawan di sini. Tergantung pada status yang dipilih, tarif pajak dan algoritma penghitungan pajak penghasilan pribadi ditentukan. Tapi ini adalah topik untuk publikasi lain.

Jadi, semua informasi yang diperlukan dalam program pemberian pengurangan pajak kepada karyawan N.S. kita sudah berkontribusi, dan sekarang kita tinggal melihat bagaimana penghitungannya saat menghitung pajak penghasilan orang pribadi. Kami akan membuat dokumen "Perhitungan gaji dan kontribusi" untuk November. Karyawan dibayar gaji 30.000 rubel; pada tab pajak penghasilan pribadi kita melihat pajak yang dihitung sebesar 3.718 rubel, dengan memperhitungkan pengurangan yang diterapkan sebesar 1.400 rubel. Perhitungannya adalah sebagai berikut: (30.000 - 1.400)*0,13 = 3.718 rubel.

Pada artikel hari ini kami mengulas cukup banyak materi. Kami berbicara tentang di mana dan bagaimana cara mendaftar menghitung, memotong dan mentransfer pajak penghasilan pribadi. Kami melihat potongan pajak apa yang diberikan kepada karyawan. Dengan menggunakan contoh spesifik, kami mendaftarkan hak karyawan untuk memberikan pengurangan pajak standar.

Pada artikel selanjutnya saya akan membahas secara detail bagaimana kontribusi diperhitungkan di 1C ZUP 3.0 (3.1). Ikuti publikasinya. Semua yang terbaik!)

Saat membeli real estat, karyawan memiliki hak untuk mengajukan permohonan pengurangan properti ke organisasi mereka. Tentang cara proses pemotongan ini pada program 1C Accounting 8, ed. 3.0 kita akan melihat di artikel ini.

Untuk menerima pengurangan di organisasinya, seorang karyawan harus mengajukan permohonan bersama dengan pemberitahuan yang dikeluarkan oleh Layanan Pajak Federal. Berdasarkan dokumen yang diserahkan, program mengeluarkan pengurangan properti.

Untuk menyelesaikan tugas ini, kita memerlukan tab “Gaji dan Personil”. Di bagian “Pajak Penghasilan Pribadi”, temukan item “Permohonan pemotongan” dan klik di atasnya. Di log aplikasi yang terbuka, klik tombol “Buat” dan kemudian pilih “Pemberitahuan hak pengurangan properti.”

Dalam pemberitahuan baru, kita perlu memilih karyawan yang menerima potongan tersebut. Kemudian kita perlu menunjukkan masa pajak dan jangka waktu penerapan pengurangan ini.

Di bawah ini Anda harus menunjukkan jumlah pengurangan dan memasukkan data tentang hak untuk mengurangi pemberitahuan: nomornya, tanggal dan Layanan Pajak Federal tempat karyawan tersebut menerima pemberitahuan.

Setelah kami memposting notifikasi, itu akan disimpan di log dokumen untuk dipotong.

Jadi, ketika kita membayar gaji kepada karyawan yang berhak atas pengurangan properti, program secara otomatis akan memperhitungkannya saat menghitung pajak penghasilan pribadi. Pengurangan tersebut akan dibawa ke bulan-bulan berikutnya sampai digunakan sepenuhnya.

Anda juga dapat melihat potongan dalam program menggunakan laporan universal. Untuk melakukan ini, gunakan tab “Laporan”, lalu buka bagian “Laporan Standar” dan pilih “Laporan Universal” di sana. Di dalamnya kita perlu menunjukkan periode dan memilih daftar akumulasi “Pengurangan properti (NDFL)”. Jika perlu, Anda dapat menyesuaikan laporan dengan mengklik tombol “Tampilkan pengaturan”, lalu “Buat”. Hasilnya, laporan akan dibuat yang mencerminkan perubahan pengurangan properti setiap bulannya.

Mari kita atur. Mari terhubung. Kami akan memperbaikinya. Mari kita temukan kesalahan 1c.

Selamat siang, saya tidak dapat menulis ke bagian gaji di forum karena alasan tertentu tombol topik baru tidak muncul. Dalam Manajemen Gaji dan Personalia 1C, ketika menambahkan pemotongan standar untuk anak-anak, besaran pemotongan secara otomatis ditetapkan sama dengan besaran gaji; jika dikoreksi secara manual, situasinya tidak berubah, dan pajak penghasilan pribadi tidak dikenakan. Cara mengatur pemotongan standar untuk menghitung gaji karyawan.

Selamat siang,

versi 4 angka - suarakan.

Mereka terus-menerus mengubah banyak hal dan memperbaiki kesalahan.

Agar pajak penghasilan orang pribadi dapat dihitung dalam program dengan memperhitungkan penggunaan pengurangan pajak standar, hak seseorang atas pengurangan pajak standar harus dijabarkan secara khusus dalam program.

Untuk entri awal dan modifikasi selanjutnya informasi tentang pengurangan pajak standar seseorang (pribadi dan “untuk anak-anak”), yang akan diperhitungkan saat menghitung pajak penghasilan pribadi, dokumen tersebut dimaksudkan Permohonan pengurangan pajak penghasilan pribadi. Dokumen dapat dimasukkan dari jurnal dokumen Aplikasi untuk pengurangan(bab Pajak dan kontribusi – Permohonan pemotongan – Tombol Buat – Permohonan pemotongan pajak penghasilan pribadi), serta dari kartu karyawan (bagian Personil – Karyawan – tautan Pajak – tautan Masukkan permohonan baru untuk pemotongan standar).

Dalam bab Potongan untuk anak-anak kotak centang Ubah potongan untuk anak-anak diinstal secara default. Seorang karyawan berhak atas beberapa jenis potongan anak yang berbeda. Dalam hal ini, bagian tabel mencantumkan semua pemotongan untuk anak-anak yang harus diterapkan mulai bulan tertentu dalam masa pajak menggunakan tombol Menambahkan. Setiap pengurangan individu (individu anak) harus memiliki baris terpisah dalam tabel. Di setiap baris tersebut, tunjukkan:

- dalam sebuah kolom Deduksi– kode standar pengurangan pajak anak sesuai direktori Jenis pengurangan pajak penghasilan pribadi. Demi kenyamanan, pilihan dibatasi hanya pada potongan untuk anak-anak; jenis potongan lainnya (pribadi, dll.) tidak ditawarkan untuk dipilih;

- di kolom P disediakan oleh (inklusif)– bulan terakhir tahun tersebut hingga (inklusif) pengurangan yang dipilih diberikan (Desember masa pajak saat ini ditunjukkan secara default). Bila perlu dapat diubah, misalnya pada akhir tahun anak menginjak usia 18 tahun. Pencantuman bulan wajib diisi;

- dalam sebuah kolom Dokumen, menegaskan hak atas pengurangan, memberikan informasi tentang dokumen yang menegaskan hak atas pengurangan yang diberikan

Informasi tentang standar pemotongan pajak saat ini yang diberikan kepada seorang karyawan dapat dilihat dan juga diubah di kartunya (bagian)

.

Ketika menentukan kemungkinan memberikan pengurangan pajak standar kepada seseorang, tidak hanya pendapatan yang diperolehnya di organisasi ini, tetapi juga semua pendapatan dari awal masa pajak yang diterima dari tempat kerja sebelumnya harus diperhitungkan.

Memasukkan informasi pendapatan dari tempat kerja sebelumnya dilakukan dalam formulir Pendapatan dari pekerjaan sebelumnya, yang terbuka melalui tautan dengan nama yang sama dari bagian tersebut Personil – Karyawan – link Pajak penghasilan

Perhitungan gaji bulanan dan perhitungan pajak penghasilan pribadi dilakukan dengan menggunakan dokumen tersebut Perhitungan gaji dan kontribusi(bab Gaji – Gaji dan kontribusi atau bagian Gaji – Buat – Penggajian dan kontribusi V). Dengan tombol Mengisi Dokumen telah diisi dan dihitung secara lengkap (Gbr. 6). Pada saat yang sama, di bagian tabular pada tab Akrual baris dimasukkan untuk semua jenis akrual yang diberikan kepada karyawan sesuai rencana.