Članak sadrži opširne informacije o tome što je porezni odbitak za djecu u 2019.: obrazac zahtjeva, koliki je iznos odbitka za dijete, ograničenje odbitka, šifre odbitka za dijete, dvostruki odbitak u korist jednog od roditelja koji ima pravo na ovu vrstu standardne porezne olakšice , kako iskoristiti porezne olakšice za djecu.

Porezni odbitak za djecu: što je to i tko ima pravo na odbitak u 2019.

Postupak i iznosi za davanje poreznog odbitka za djecu regulirani su člankom 218. Poreznog zakona Ruske Federacije. Detaljne informacije o tome što je to možete pročitati u odgovarajućem članku. U odnosu na odbitke za dijete, to je iznos od kojeg se ne zadržava porez na dohodak od 13% (NDFL).

Važno! Ako supružnici imaju dijete iz prethodnih brakova, tada će se zajedničko dijete smatrati trećim.

Standardni porezni odbitak za djecu u 2019. vrši se za svako dijete:

- mlađi od 18 godina;

- za svakog redovnog studenta, diplomiranog studenta, rezidenta, studenta, kadeta mlađeg od 24 godine (iznos povrata - ne više od 12 000 rubalja).

Pravo na povrat novca gubi se u sljedećim slučajevima:

- punoljetnost (ili diplomiranje obrazovne ustanove nakon 24 godine);

- službeni brak djeteta;

- njegova smrt.

Iznosi i šifre odbitaka za djecu u 2019

Odbitak za djecu vrijedi do mjeseca u kojem je dohodak poreznog obveznika, izračunat prema obračunskoj osnovi od početka poreznog razdoblja (nova godina), premašio 350.000 rubalja.

- Za prvo dijete (šifra 114) iznosi 1400 rubalja;

- Za drugo dijete (šifra 115) – 1400 rubalja;

- Za treće dijete (šifra 116) i sljedeće - 3.000 rubalja;

- Za dijete s invaliditetom u 2019. (šifra 117) - 12 000 rubalja za roditelje i posvojitelje i 6 000 rubalja za skrbnike, staratelje i posvojitelje.

Imajte na umu da navedeni iznosi u rubljima nisu iznos koji možete vratiti, već iznos na koji se ne zadržava porez od 13%. Na primjer, ako građanin Ruske Federacije ima troje djece mlađe od 18 godina, iznos naknade za njega bit će (1400 + 1400 + 3000) * 0,13 = 754 rublja. mjesečno.

Drugi roditelj (skrbnik) ima pravo na odbitak u istom iznosu u isto vrijeme ako ima oporezivi prihod.

Pogledajmo primjer:

U siječnju 2019. Ivanova je plaća iznosila 38 tisuća rubalja. Ako ima dvoje zdrave maloljetne djece, ima pravo na odbitak u iznosu od 2,8 tisuća rubalja. (1,4 tisuće rubalja za svako dijete).

Od Ivanove siječanjske plaće bit će zadržano 13% poreza na osobni dohodak, 4186 rubalja. Izračunava se prema sljedećoj formuli: 35.000 (plaća) minus 2.800 (porezni odbitak) * 13%.

Da Ivanova nema djece, tada bi joj se od pune plaće oduzelo 13%: 35.000 * 13% = 4.550 rubalja.

Tako smo uspjeli uštedjeti 364 rublja.

Dokumenti potrebni za dobivanje porezne olakšice za djecu

Obično poslodavac samostalno dostavlja potrebne podatke poreznoj službi za izdavanje odbitka za djecu zaposlenika. U tom slučaju se na te iznose neće obustaviti porez, a da biste ostvarili poreznu olakšicu za djecu u 2019. godini morate poslodavcu dostaviti sljedeće dokumente:

Važno! Ako podnositelj zahtjeva službeno radi na nekoliko mjesta, tada se naknada daje samo kod jednog poslodavca.

Česta pitanja o podnošenju zahtjeva za standardni porezni odbitak za djecu u 2019.:

Poslodavac ima pravo dati umanjenje za dijete od početka godine, neovisno o mjesecu u kojem je podnesen zahtjev za to i prikupljena sva potrebna dokumentacija.

Iznos poreznih olakšica treba odrediti na temelju ukupnog broja djece poreznog obveznika, uključujući i one za koje porezni olakšice nisu predviđene. Ovo se ne odnosi samo na rođenu djecu, već i na onu pod skrbništvom ili skrbi, posvojenu djecu, pastorke i posinke.

Važno! Pri izračunu prosječnog dohotka po stanovniku za svakog člana obitelji, primjerice, za primanje naknade za prvorođenče, dohodak se uzima u obzir u cijelosti (prije primjene poreznog odbitka).

Ako su roditelji razvedeni ili u građanskom braku

Ako ne postoji brak između djetetovih roditelja, tada drugi roditelj može dobiti odbitak podnošenjem dokumenta koji potvrđuje da dijete uzdržava porezni obveznik. Na primjer, moglo bi biti:

- potvrda o registraciji djeteta u mjestu prebivališta ovog roditelja;

- javnobilježnički sporazum roditelja o plaćanju alimentacije;

- presliku sudske odluke, koja sadrži obrazloženje s kim dijete živi.

Dvostruki odbitak za dijete za samohranog roditelja

Zakon ne definira pojam “samohrani roditelj”, no, kako napominje Ministarstvo financija, roditelj nije jedini ako brak između roditelja djeteta nije registriran. Odsutnost drugog roditelja kod djeteta može se potvrditi jednim od sljedećih dokumenata:

- rodni list s naznakom jednog roditelja;

- uvjerenje iz matičnog ureda da je drugi roditelj upisan u rodni list prema majci (obrazac 25);

- smrtni list drugog roditelja;

- sudska odluka kojom se drugi roditelj proglašava nestalim.

Značajke i promjene (2019.)

Porezni odbitak za dijete s invaliditetom u 2019. je kumulativan. To znači da će roditelji moći dobiti standardni odbitak za invaliditet (od 6 do 12 000 rubalja) plus odbitak za dijete, ovisno o tome kako se dijete s invaliditetom pojavilo u obitelji - prvo, drugo, treće ili kasnije. Dakle, iznos odbitka povećava se za iznos od 1,4 do 3 tisuće rubalja.

Važno! Ako dijete ima skupinu invaliditeta 1 ili 2, tada roditelji mogu primati naknade dok njihov sin ili kći ne navrše 24 godine (za skupinu 3 - do 18 godina).

Još jedna novost je da sada možete podnijeti zahtjev za odbitke samo svom poslodavcu. Ni porezna ni socijalna služba ne prihvaćaju stanovništvo po tom pitanju. Izuzetak su slučajevi kada poslodavac ne osigura odbitak ili ga osigura u manjem iznosu od potrebnog. U tom slučaju porezni obveznik ima pravo samostalno kontaktirati porezno tijelo radi obrade (ponovnog izračuna) plaćanja.

Važno je zapamtiti sljedeće nijanse.

- Za izračun se uzima zadnjih 12 mjeseci, ali ako je zaposlenik bio zaposlen ne na početku godine, tada se uzimaju u obzir njegovi prihodi koji podliježu porezu na dohodak iz prethodnog mjesta rada.

- Ako je porez djelomično zadržan od primljene uplate, tada se uzima samo dio od kojeg su izvršeni porezni odbitci. Dakle, pri izdavanju financijske pomoći u iznosu od 10 tisuća rubalja, samo 6 tisuća podliježe porezu na dohodak, tako da za izračun ne biste trebali uzeti deset, već šest tisuća.

- Kod unutarnje kombinacije uzima se u obzir ukupan prihod za sve pozicije, kod vanjske kombinacije - samo dohodak na glavnom mjestu rada.

- Ako je vaš prihod premašio dopuštenu granicu od 350 tisuća, to je izvrstan razlog za odbijanje u korist drugog roditelja.

Vlada ima nekoliko inovacija u budućnosti, ali još uvijek nije poznato hoće li biti implementirane:

- deseterostruko povećanje maksimalnog poreznog odbitka za velike obitelji;

- s plaćom manjom od 30 tisuća rubalja. – potpuno oslobođenje od plaćanja poreza na dohodak

Iznos poreznog odbitka za djecu u 2019. godini može se kretati od 1400 do 12 tisuća rubalja, ovisno o zdravstvenom stanju djeteta i njegovom redoslijedu pojavljivanja u obitelji. Iako su zastupnici krajem 2017. željeli razmotriti dodatne olakšice za standardni povrat dijela poreza za višečlane obitelji i obitelji s niskim primanjima, pitanje je još uvijek u neizvjesnosti.

Pozdrav dragi čitatelji bloga. Započeli smo detaljan razgovor o obračun poreza na dohodak u 1C ZUP i pogledao najjednostavniji primjer, koji je predstavio cijeli ciklus računovodstva poreza na dohodak (usput, možete pročitati o formiranju 6-poreza na dohodak u članku). U tom je primjeru porez na dohodak obračunat pomoću dokumenta „Obračun plaća“. Danas ću vam reći u kojim drugim dokumentima je moguće izračunati porez na dohodak, a također ćemo govoriti o tome koji su parametri dostupni u programu 1C za upravljanje plaćama i osobljem za postavljanje računovodstva poreza na dohodak, zašto su potrebni i gdje nalaze se. Posebno ćemo razgovarati postavke odbitka poreza na dohodak, kao i moguće mogućnosti odabira statusa fizičke osobe za potrebe obračuna poreza na dohodak ( rezident, nerezident, visokokvalificirani strani stručnjak i drugi). U ovom ćemo članku pogledati dva primjera:

- U prvom ćemo raditi s postavkama odbitaka - zaposlenik ima 4 odbitka;

- U drugom primjeru pogledajmo kako program odražava i nadoknađuje prekomjerno zadržani porez na dohodak kada se promijeni status poreznog obveznika.

✅

✅

Tako je u prethodnoj objavi prikazan primjer gdje je zaposlenik imao samo jednu planiranu vrstu obračuna koja je obračunata u dokumentu "Platni spisak" te je u istoj ispravi obračunat i porez na dohodak iz ovog obračuna. Ali u 1C ZUP-u postoji i niz obračunskih dokumenata koji omogućuju izračun poreza na dohodak. Dopustite mi da prvo nabrojim sve ove dokumente:

- – kartica “Plaćanje”;

- – kartica “Obračun bolovanja” -> “Porez na dohodak”

- – kartica “NDFL”.

Mogućnost izračuna poreza na dohodak u ovim dokumentima pojavila se ne tako davno. Prije se porez na dohodak obračunavao samo u dokument "Platne liste" i zato je trebao biti posljednje utočište tako da se uzmu u obzir sva obračunska razdoblja za mjesec kako bi se ispravno izračunao porez na dohodak. Ovu preporuku treba slijediti i sada. Budući da većina obračunskih dokumenata još uvijek ne podržava samostalan obračun poreza na dohodak, iznosi tih dokumenata bit će uzeti u obzir prilikom obračuna poreza na dohodak u završnom dokumentu „Obračun plaća“. To uključuje sljedeće dokumente:

- Bonusi za zaposlenike;

- Registracija zastoja zaposlenika organizacija;

- Obračun otpremnine.

Postavljanje odbitaka poreza na dohodak u 1C ZUP

✅

✅ KONTROLNA LISTA za provjeru obračuna plaća u 1C ZUP 3.1

VIDEO - mjesečna samoprovjera računovodstva:

✅ Obračun plaća u 1C ZUP 3.1

Korak po korak upute za početnike:

Sada razgovarajmo o tome kako program postavlja računovodstvo za standardne porezne odbitke. Prvo da vas podsjetim što je porezna olakšica. Porezni odbitak je određeni iznos koji umanjuje poreznu osnovicu, tj. ne podliježe porezu na osobni dohodak. U suštini, radi se o beneficiji koju država uspostavlja za određeni krug građana. Ovdje sam počeo govoriti standardne porezne olakšice. To uključuje:

- 1400 rub. – za svako dijete (za prvo i drugo dijete) – šifra 114/108 (za prvo dijete) i šifra 115 (za drugo dijete);

- 3000 rub. – za treće i svako sljedeće dijete – oznaka 116;

- 3000 rub. – za svako dijete s invaliditetom I. ili II. skupine – oznaka 117/109;

- 500 rub. - za osobe s državnim nagradama: posebno za heroje Sovjetskog Saveza, heroje Rusije, za one koji su nagrađeni Ordenom slave tri stupnja i mnoge druge - šifra 104 (u ZUP-u ovaj odbitak smatra se osobnim standardnim odbitkom) ;

Za one koji se tek počinju upoznavati s teorijom obračuna plaća, obračuna poreza na dohodak i odbitaka, dat ću mali primjer. Pretpostavimo da zaposlenica Stepanova ima četvero djece, tj. ona ima pravo na 2 odbitka od po 1400 rubalja. (kod 114 i 115) i 2 odbitka od po 3000 rubalja. za treće i četvrto dijete (šifra 116). Ima i plaću od 30.000 rubalja. Pod ovim uvjetima, porez na dohodak (13%) će se izračunati prema sljedećoj formuli: (30.000 – (1.400 + 1.400 + 3.000 + 3.000)) * 13% = 21 200 * 13% = 2756 rub. Dakle, porezna osnovica neće biti cijela plaća, već iznos umanjen za iznos dospjelih odbitaka.

Implementirajmo sada ovaj primjer u program 1C ZUP. Za ispunjavanje podataka o pravu zaposlenika na standardne odbitke, program koristi obrazac "Unos podataka za porez na dohodak". Može mu se pristupiti iz obrasca imenika "Zaposlenici organizacije".

Također možete ispuniti polje Razlog, ali to nije obavezno. Ako je odbitak prekinut, datum i status su naznačeni "ne primjenjivati".

U našem primjeru zaposlenik nema osobne odbitke, pa ćemo ovaj tablični dio ostaviti prazan.

Drugi tablični dio u ovom obliku zove se "Kvalificiranost za standardni odbitak za djecu". Ispunit ćemo ovaj obrazac za djelatnicu Stepanova. Podsjećam vas da, prema uvjetima primjera, ona ima četvero djece i, prema tome, može koristiti sljedeće odbitke:

- 114/108 – za prvo dijete 1400 rubalja;

- 115 – za drugo dijete 1400 rubalja;

- 116 – za treće i četvrto dijete po 3000 rubalja. za svakoga;

Polja u ovom tabličnom dijelu su približno ista. Jedina razlika je u tome što možete navesti broj djece (ovu opciju koristimo za šifru odbitka 116) i naznačiti datum do kojeg vrijedi odbitak, ako je to unaprijed poznato (ovo koristimo za odbitak 114/108). Također možete zaustaviti odbitak unosom zasebnog retka, naznakom vrijednosti "Ne primjenjivati", šifrom odbitka i datumom. Slike zaslona prikazuju obje opcije.

Drugi tablični dio u ovom obliku naziva se "Primjena odbitka".

I to morate to učiniti čak i ako imate jednu organizaciju u programu, inače se odbici neće uzeti u obzir.

Također bih vam želio skrenuti pozornost na činjenicu da postoji još jedna knjižna oznaka u ovom obrascu. Dopustite mi da vas podsjetim da se standardni porezni odbitak primjenjuje sve dok kumulativni dohodak zaposlenika od početka godine ne premaši 280.000 rubalja. Dakle, ako se zaposlenik ne pridruži organizaciji od početka godine, tada za njega treba navesti prihod koji je imao u prethodnoj ili prethodnoj organizaciji od početka godine. Ovi će se podaci uzeti u obzir samo za praćenje ograničenja od 280.000 RUB. Ovi iznosi ni na koji način neće utjecati na izračun prosječne plaće.

U našem slučaju, djelatnik je zaposlen početkom godine i stoga bilježi “Prihodi od prethodnih poslova” ostavite prazno.

Status poreznog obveznika poreza na dohodak

✅ Seminar “Lifehacks za 1C ZUP 3.1”

Analiza 15 životnih hakova za računovodstvo u 1C ZUP 3.1:

✅ KONTROLNA LISTA za provjeru obračuna plaća u 1C ZUP 3.1

VIDEO - mjesečna samoprovjera računovodstva:

✅ Obračun plaća u 1C ZUP 3.1

Korak po korak upute za početnike:

Status poreznog obveznika u 1C ZUP-u utvrđuje se putem obrasca “Unos podataka za porez na dohodak”. Može se otvoriti iz obrasca elementa imenika “Zaposlenici” u polju “Status”. Postoji 5 opcija za odabir statusa:

- Rezidencija

- Nerezident

- Visoko kvalificirani strani stručnjak

- Sudionik programa preseljenja sunarodnjaka

- Izbjeglica ili osoba koja je dobila privremeni azil na teritoriju Ruske Federacije - pojavilo se u izdanju ZUP-a 2.5.85.

U programu postoje objašnjenja za svaku opciju, pa ću se usredotočiti samo na značajke odražavanja situacije kada se status zaposlenika promijeni sredinom godine. Kao što vidite, osim samih prekidača, obrazac ima polje u kojem se postavlja točka. Oni. ovaj pokazatelj je periodičan. Pogledajmo sličnu situaciju.

Organizacija zapošljava zaposlenika koji je strani državljanin iu trenutku zapošljavanja (01.10.2014.) boravi u Ruskoj Federaciji. manje od 183 kalendarska dana. Stoga mu se daje status "Nerezident". Slijedom toga porez na dohodak za siječanj i veljaču obračunava se po stopi od 30%.

Ispada da je porez na osobni dohodak zaposlenika za siječanj i veljaču 18.000 = 9.000 + 9.000 = 30.000 * 30% + 30.000 * 30%.

U ožujku dolazi krajnji rok kada će boravak stranog državljanina na teritoriju Ruske Federacije premašiti 183 dana. Stoga stječe status "Rezidencija". U ovom slučaju, u 1C je potrebno promijeniti status zaposlenika navodeći mjesec u kojem je dobio odgovarajući status i to će biti spremljeno u povijesti promjena.

Zbog toga će se od ožujka porez na osobni dohodak zaposlenika početi obračunavati po stopi od 13%. Ali to nije jedina promjena koja će se dogoditi. Pri obračunu poreza na dohodak za ožujak preračunat će se porez za siječanj i veljaču po stopi od 13%. Negativni iznosi će se izračunati za siječanj i veljaču: 30.000 * (13%-30%) = -30.000 * 17% = - 5100; -5 100 * 2 = -10 200 rub. (višak zadržan 2 mjeseca).

Povrat viška zadržanih iznosa izvršit će se iz poreza obračunatog u ožujku: 3.900 RUB. Oni. u ožujku će zaposlenik dobiti punu plaću bez poreza na dohodak po odbitku. Međutim, porez na dohodak za ožujak nije dovoljan da u cijelosti nadoknadi prekomjerno obustavljeni iznos te stoga na platnoj listi za ožujak u red. “uključujući: prekomjerno zadržani porez na osobni dohodak na kraju razdoblja” vidjet ćemo cifru 6.300 = 10.200 (iznos viška obustavljenog početkom ožujka) - 3.900 (vraćeno od ožujskog poreza na dohodak).

Imajte na umu da je ovaj dug u iznosu od 6.300 rubalja. Iako je navedeno kao dug za organizaciju, to neće utjecati na iznos isplaćene plaće. Zaposlenik će dobiti 30.000, a ne 36.300.

Tako će se povrat više obustavljenog poreza na dohodak radniku izvršiti u sljedeća dva mjeseca, na teret obračunatog poreza na dohodak u tim mjesecima. Nadam se da sam jasno objasnio ovaj mehanizam.

U ovom primjeru imamo prilično jednostavnu situaciju: status zaposlenika se promijenio početkom godine i ima vremena za nadoknadu poreza na dohodak zbog sljedećih mjeseci. Ali može se ispostaviti da zaposlenik promijeni status, na primjer, u studenom i jednostavno neće biti dovoljno vremena do kraja godine za kompenzaciju cjelokupni višak zadržanog iznosa. U tom slučaju program neće prenijeti ovaj dug u sljedeću godinu. Zaposlenik se treba samostalno obratiti poreznoj upravi i ona će mu vratiti višak zadržanih sredstava. U tom slučaju ne biste trebali unositi dokument “Prijava poreza na dohodak”, budući da porezni agent (poslodavac je porezni agent za plaćanje poreza na dohodak) nema pravo radniku vratiti porez na dohodak, već samo može izvršiti preboj preplaćenih iznosa u narednim mjesecima (o tome sam govorio malo više s primjerom).

To je sve za danas!

Da biste prvi saznali o novim publikacijama, pretplatite se na ažuriranja mog bloga:

PAŽNJA: sličan članak na 1C ZUP 2.5 -

Pozdrav dragi posjetitelji stranice. Danas ćemo u sljedećem članku govoriti o tome kako u programu 1C 8.3 ZUP 3.1 Organiziran je postupak obračuna raznih vrsta poreza na dohodak:

- Obračunati porez na dohodak

- Porez na dohodak po odbitku

- Navedeni porez na dohodak

Detaljno ćemo pogledati koji se dokumenti uzimaju u obzir ove vrste poreza na dohodak iu kojim se registrima odražavaju. Pogledajmo konkretan primjer kako se registrirati u programu pravo zaposlenika na standardni porezni odbitak te kako će se isti uzeti u obzir pri obračunu poreza na dohodak. Razmotrimo neke druge postavke koje je potrebno uzeti u obzir za ispravan izračun poreza na dohodak u programu 1C ZUP, izdanje 3.

✅

✅

Prvo ćemo razgovarati o obračunati porez na dohodak. U programu ZUP 3.0 (3.1) ovaj se porez na dohodak obračunava u dokumentima “Obračuni plaća i doprinosa”, kao i u raznim dokumentima međukonta, kao što su “Godišnji odmor”, “Službeno putovanje”, “Bolovanje”. “, „Bonusi”, „Jednokratni obračuni” i u nekim drugim. Prvo, razgovarajmo o tome kako se izračunava Porez na dohodak u međuplatnim dokumentima. Današnji materijal analizirat ću na temelju baze podataka koju smo formirali kao rezultat prethodnih publikacija, u kojima sam govorio o i.

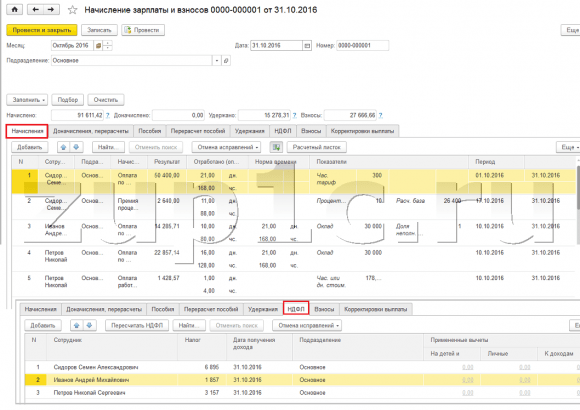

Pogledajmo međuračunski dokument "Bolovanje" za zaposlenika A.M. za listopad. Ovaj dokument je kadrovski knjigovodstveni dokument i kada se ispuni, program automatski utvrđuje prosječnu plaću zaposlenika za dvije kalendarske godine koje prethode godini privremene nesposobnosti. Ovdje se bolovanje u potpunosti obračunava na temelju prosječne zarade i obračunat porezom na dohodak. Detalje obračuna ovog poreza možete pogledati klikom na gumb sa slikom zelene olovke.

U prozoru koji se otvori “Više detalja o obračunu poreza na dohodak” vidjet ćemo iznos obračunatog poreza, datum primitka prihoda, za koje se obračunava, eventualni standardni i imovinski odbici, ako su evidentirani za radnika. U našem primjeru, Ivanov A.M. Trenutačno nema odbitaka poreza na osobni dohodak. Porez na dohodak je ispravno izračunat - 252 rublja, što je 13% od iznosa dohotka od 1.935,49 rubalja.

Posebnu pažnju bih posvetio rekvizitima "Datum plačanja" u dokumentu “Bolovanje”. Činjenica je da je vrlo važno ispravno naznačiti ovaj datum u dokumentima za međuplaćanje. Za primanja kod kojih šifra primanja NIJE jednaka šifri 2000 ili 2530 (i za bolničke šifre primanja 2300) je prema "Datum plačanja" odlučan "datum primitka prihoda", a taj datum određuje kojem će se mjesecu poreznog razdoblja pripisati dohodak i iz njega obračunati porez na dohodak.

U dokumentu "Bolovanje" naveden je datum isplate 05.11 (isplata uz plaću) i na temelju nje se automatski popunjavalo datum primitka prihoda Također 05.11 , što zapravo vidimo u prozoru “Detaljnije o obračunu poreza na dohodak”. Sukladno tome, za potrebe obračuna poreza na dohodak imat ćemo mjesec poreznog razdoblja studeni. Gdje možemo vidjeti ovo razdoblje? Na primjer, ako prema zaposleniku Ivanovu A.M. generirajte „Potvrdu o prihodu (2-NDFL)“, vidjet ćete da je prihod s šifrom 2300 (a to su bolovanja, u iznosu od 1.935,49 rubalja za naš primjer) pao u mjesecu poreznog razdoblja studeni. Ista stvar će se dogoditi u reguliranom izvješću "2-NDFL za prijenos Saveznoj poreznoj službi" ako ga generiramo.

Također treba reći da datum primitka dohotka koji će se utvrditi za obračunati porez na dohodak u dokumentu o obračunu izravno utječe na popunjavanje tromjesečnog izvješća o porezu na dohodak 6. O pitanju ispunjavanja 6-NDFL u 1C ZUP 3.0 (3.1) raspravljam vrlo detaljno u članku

Dakle ovo bolovanje u poreznom knjigovodstvu registriran je u studenom. U to smo uvjereni. Ali vrijedi napomenuti da je obračunski mjesec u dokumentu "Bolovanje" naveden kao listopad. To znači da ako u programu generiramo izvješća o plaćama iz odjeljka Plaće (Izvješća o plaćama), kao što su “Platni list”, “Puni skup obračuna, odbitaka i plaćanja” ili “Analiza plaća za zaposlenike (u cjelini za razdoblje) ”, tada će se u njima ovo bolovanje pripisati mjesecu listopad. Pogledajmo primjer Analize plaća zaposlenika, označimo razdoblje od 01.10 do 31.10 i vidimo da su bolovanja uključena u izvještaj.

Oni. postoji razlika između čega mjesec poreznog razdoblja ovaj dohodak je evidentiran (STUDENI), a na koji mjesec obračuna, dodijeljen mu je (LISTOPAD). Vrijedno je razumjeti ovu razliku i imati na umu da je ova situacija normalna.

Prijava obračunanog poreza na dohodak dokumentom “Obračuni plaća i doprinosa” u 1C ZUP 3.1 (3.0)

Sada pogledajmo dokument "Obračun plaća i doprinosa" za listopad. Ovdje se obračunava i porez na dohodak (kartica “porez na dohodak”), a na donjem ekranu se vidi da se u ovom primjeru porez na dohodak obračunava upravo od dohotka zaposlenika koji je obračunat u ovom dokumentu. Ali zapravo, program analizira sve prihode zaposlenika od početka godine, tj. Porez na dohodak obračunava se prema obračunskom načelu od početka godine. Ako program vidi da iz nekog razloga porez nije obračunat u dokumentima međuuplata ili u prethodnim mjesecima, a trebao je biti, tada će se ovdje obračunati ovaj porez na dohodak, tj. Program neće izgubiti prihod.

Da bismo ilustrirali ovu tvrdnju, uklonimo porez na osobni dohodak u dokumentu o bolovanju i pretpostavimo da iz nekog razloga nije obračunat. Provedimo bolovanje u ovom obliku.

Sada preračunajmo porez na dohodak u dokumentu “Obračun plaća i doprinosa”.

Imajte na umu da prema zaposleniku Ivanovu A.M. u dokumentu “Obračun plaća i doprinosa” na kartici poreza na dohodak sada imamo formirana dva retka. U prvom redu 1857 rubalja. - ovo je obračunati porez na isplatu plaće u iznosu od 14.285,71 rublja. Drugi redak, 252 rublja, je porez koji se obračunava od bolovanja i to možemo odrediti prema datumu primitka prihoda 05.11., što odgovara datumu uplate u dokumentu "Bolovanje".

Dakle, datum primitka dohotka bit će posljednji dan u mjesecu za koji je obračunat, tj. 31.10.

Isto vrijedi i za ostale zaposlenike. Sidorov S.A. u listopadu, plaćanje je obračunano po satu i postotku bonusa; ove vrste obračuna također imaju šifru prihoda 2000, odnosno datum primitka prihoda je zadnji dan u mjesecu - 31.10.

Zaposlenik Petrov N.S. u listopadu, plaćanje je obračunano na temelju plaće (po satu) i plaćanja za rad praznicima i vikendom, ove vrste obračuna također imaju šifru dohotka 2000, odnosno datum primitka dohotka je posljednji dan u mjesecu - 31.10

Dakle, datum primitka prihoda utvrđuje se prema šifri prihoda navedenoj u postavkama vrste obračuna. Za primanja sa šifrom 2000.2530 “datum primitka dohotka” je definiran kao posljednji dan u mjesecu, za koje se obračunavaju prihodi, a za ostale prihode - prema datumu isplate dohotka.

Radi jasnoće, također ćemo izraditi dokument "Odmor" za zaposlenika S.A. Smirnova. Pogledamo li detalje obračuna ovog poreza na dohodak, vidjet ćemo da je i “datum primitka dohotka” određen “datumom isplate” navedenim u dokumentu - 07.11.

Stoga vam još jednom skrećem pažnju da jako važno ispravno naznačiti datum isplate dohotka u međuplatnim ispravama. U dokumentu “Obračun plaća i doprinosa” nije potrebno naznačiti datum isplate budući da program automatski određuje datum primitka primanja na temelju mjeseca za koji se obračunava primitak i postavlja zadnji dan tog mjeseca. .

Pogledajmo još jednom “Potvrdu o prihodima (2NDFL)” za zaposlenika A.M. Ovdje vidimo da je šifra dohotka 2000 (isplata plaće) u iznosu od 14285,71 rublja dodijeljena mjesecu poreznog razdoblja listopad, i kod prihoda 2300 (bolovanje) u iznosu od 1.935,49 rubalja - Studeni. Ali u izvješću o plaćama “Analiza plaća po zaposlenicima” za razdoblje od 01.10. do 31.10., navedena je i plaća i bolovanje.

Također bih želio govoriti o tehničkoj strani ovog pitanja, tj. recite nam u kojim se upisnicima u programu 1C ZUP 3.0 (3.1) uzima u obzir prebrojano Porez na dohodak (usput, o ovom sam pitanju već raspravljao u detalje u članku). Dakle, da bismo mogli vidjeti te registre dovoljno je otvoriti dokument “Obračuni plaća i doprinosa” tj. dokument u kojem je ovaj porez na dohodak obračunat i neposredno u obrazac tog dokumenta prikazati sve one očevidnike po kojima ovaj dokument može vršiti kretanja. Da biste to učinili, otvorite Glavni izbornik – Pogled – Postavljanje navigacijske ploče obrasca. U polju "Dostupne naredbe" odaberite registar koji nam je potreban, zove se "", i uzima se u obzir prebrojano Porez na dohodak, kliknite na gumb "Dodaj" i ovaj registar će otići u polje "Odabrane naredbe". Pritisnite OK.

Poveznica će se pojaviti na vrhu dokumenta "Plaće i doprinosi". “Obračuni poreznih obveznika s proračunom za porez na dohodak”, kada se otvori, možete vidjeti kretanje ovog dokumenta u ovom registru. U registru Obračuni poreznih obveznika s proračunom za porez na dohodak Dogodila su se 4 upisa, upravo oni koji su prisutni na kartici poreza na dohodak u dokumentu “Obračun plaća i doprinosa”.

Želim vam skrenuti pozornost da se ovaj pokret radi sa znakom plus, tj dolazno kretanje, a znači da ovo prebrojano Porez na osobni dohodak. Kretanje troška s predznakom minus u ovom registru je zadržani porez na osobni dohodak. Razgovarat ćemo o tome dalje.

Prijava poreza po odbitku s dokumentima “Vedomost...” u 1C ZUP 3.1 (3.0)

✅

✅ KONTROLNA LISTA za provjeru obračuna plaća u 1C ZUP 3.1

VIDEO - mjesečna samoprovjera računovodstva:

✅ Obračun plaća u 1C ZUP 3.1

Korak po korak upute za početnike:

Prvo, vrijedi napomenuti da je u 1C ZUP 3.1 (3.0) registracija programa zadržani porez na osobni dohodak provedeno u dokumentima “Vedomost...”:

- "Izvod banci"

- “Izvod prijenosa na račune”,

- "Izvod u blagajnu"

- "Platni list preko distributera."

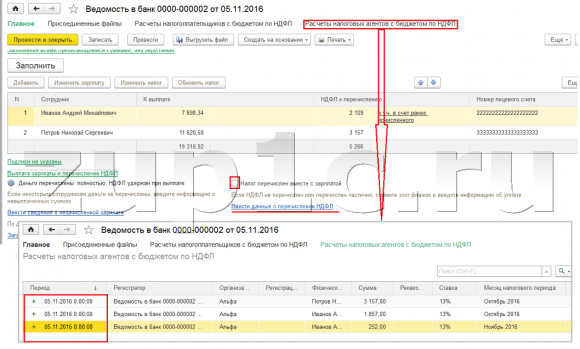

Za naš primjer izradit ćemo dokument "Izvod banci". Program će automatski ispuniti dokument s onim zaposlenicima čiji je način plaćanja dodijeljen u postavkama organizacije, tj. odobrenjem na karticu u okviru platnog projekta (u našem primjeru to su zaposlenici A.M. Ivanov i N.S. Petrov). Više o isplati predujmova i plaća u 1C ZUP pročitajte u članku.

Prilikom popunjavanja ovog dokumenta, program analizira ne samo stanje duga prema zaposleniku (stupac "Plativo") i ne samo da označava iznos koji treba platiti, već ispunjava i stupac "Porez na dohodak za prijenos", tj. porez koji će biti zadržan prilikom obrade dokumenta. Prilikom popunjavanja ove kolone program analizira ostatak po registru “Obračuni poreznih obveznika s proračunom za porez na dohodak”, postoji u ovom registru prebrojano, ali također nesputano porez. Stoga, ako se iz nekog razloga porez na osobni dohodak za prethodne mjesece nije odrazio kao zadržani, tada će ga program uzeti u obzir sljedeći put kada ispunite dokument "Vedomost ...".

Pogledajmo sada detaljnije od čega ga je sastavio zaposlenik A.M. Da biste to učinili, dvaput kliknite na iznos 2,109 u stupcu “Porez na dohodak za prijenos”. Otvorit će se prozor "Uređivanje poreza na dohodak zaposlenika" u kojem vidimo porez na dohodak u iznosu od 1857 rubalja. od dohotka od plaće (datum primitka dohotka 31.10.) na temelju dokumenta „Obračun plaća i doprinosa” i poreza na osobni dohodak u iznosu od 252 rubalja od bolovanja (datum primitka dohotka 05/11.) na temelju dokument “Bolovanje”.

Dalje, pogledajmo koja kretanja će napraviti dokument “Izvadak banci” prema registru dokument “Obračun plaća i doprinosa” (Glavni izbornik - Pogled – Postavljanje navigacijske ploče obrasca). Pa idemo slijediti poveznicu “Obračuni poreznih obveznika s proračunom za porez na dohodak.” Sada vidimo da za razliku od dokumenta „Obračun plaća i doprinosa“ (kretanje primitka sa znakom plus), dokument „Izvod banci“ potrošni materijal kretanje s predznakom minus. Kretanje troškova u ovom registru odražava činjenicu porez na dohodak po odbitku.

Ovdje odmah vrijedi napomenuti da se upravo na temelju kretanja rashoda ovog registra formira rubrika 2 u izvješću „6 Porez na dohodak“ (detaljnije u članku). I u ovom pogledu jako važno tako da je rok čuvanja (datum) točno naznačen. Zapravo, ovo je redak 110 u odjeljku 2 izvješća "6 porez na dohodak". Datum (razdoblje) čuvanja u očevidniku popunjava se automatski prema datumu navedenom u dokumentu „Izjava...“. Stoga vam još jednom skrećem pažnju, jako važno Da biste ispravno ispunili odjeljak 2 izvješća 6 poreza na dohodak, ispravno navedite datum u dokumentu "Izjava ...", tj. točno onaj datum kada su plaće stvarno isplaćene i prema tome se obračunava porez na dohodak.

Prijava navedenog poreza na dohodak s dokumentima “Vedomost...” u 1C ZUP 3.1 (3.0)

✅ Seminar “Lifehacks za 1C ZUP 3.1”

Analiza 15 životnih hakova za računovodstvo u 1C ZUP 3.1:

✅ KONTROLNA LISTA za provjeru obračuna plaća u 1C ZUP 3.1

VIDEO - mjesečna samoprovjera računovodstva:

✅ Obračun plaća u 1C ZUP 3.1

Korak po korak upute za početnike:

U programu 1C ZUP 3.1 (3.0) porez na dohodak navedeni, kao i zadržani, registrirani su prema zadanim postavkama u dokumentima “Vedomost...”. Pogledajmo navedeni porez na primjeru dokumenta „Izvod banci“. Ako slijedimo vezu Isplata plaća i prijenos poreza na dohodak, koji se nalazi na dnu dokumenta, tada će se otvoriti još neki detalji ovog dokumenta. Prema zadanim postavkama, ovaj potvrdni okvir je označen Porez se prenosi s plaćom i zato se u dokumentu „Glasnik…” evidentira činjenica prijenosa poreza na dohodak. U polju isprave o uplati odmah možemo naznačiti broj i datum isprave kojom je doznačen porez na dohodak.

Sada razgovarajmo o registrima. Navedeni porez na dohodak odražava se u registru. Prikažimo poveznicu na registar Obračuni poreznih agenata s proračunom poreza na dohodak na obrazac dokumenta Izvod Banci (Glavni izbornik – Pogled – Postavljanje navigacijske ploče obrasca) i pogledajte njegov sadržaj. U ovom registru prihod kretanje s plusom sada bilježi činjenicu zadržavanje Porez na dohodak i s minusom - potrošni materijal registri kretanja navedeni porez.

Sada razgovarajmo o alternativnom načinu registracije činjenice prijenosa poreza na dohodak u proračun. Ako ne želimo odražavati činjenicu prijenosa poreza na dohodak u samom dokumentu „Vedomosti...“, tada program sadrži dokument “Prijenos poreza na dohodak u proračun”. Ali zašto ovo možda ne želimo?

U ovoj situaciji, ako odrazimo prijenos poreza na dohodak u dokumentu "Tabela ...", tada se zapravo u programu ovaj prijenos bilježi na datum koji se pojavljuje u samoj tablici, tj. u našem primjeru, činjenica prijenosa je registrirana na dan 05.11. Ako smo ovaj porez na dohodak stvarno prenijeli sljedeći dan, tj. 6.11 (imamo pravo prenijeti porez na dohodak najkasnije sljedeći dan nakon isplate plaće, a porez na dohodak od bolovanja i godišnjeg odmora najkasnije do kraja mjeseca), a ne 5.11, onda ispada da u program spremamo ne posve pouzdane informacije. Stoga, radi ispravnijeg računovodstva, ovaj popis treba prikazati u 6.11.

No, ipak ću pokazati kako prikazati prijenos poreza u dokumentu “Prijenos poreza na dohodak u proračun”.

Odznačimo potvrdni okvir u dokumentu "Izvod banci". “Porez se prenosi zajedno s plaćom” a mi ćemo dati izjavu. Slijedimo poveznicu Obračun poreznih agenata s proračunom poreza na dohodak i vidjet ćemo da sada dokument samo radi prihod kretanje sa znakom plus, tj. samo registri održanog Porez na dohodak, ali naveden nije evidentiran.

Zatim, imajte na umu da se pojavila nova poveznica u dokumentu "Izvod banci" Unesite podatke o prijenosu poreza na dohodak. Iskoristimo ga, a program će nas prebaciti u dnevnik dokumenata Prijenos poreza na dohodak u proračun. Kreirajmo novi dokument. Porez ćemo izvršiti 06.11. U polje Iznos unijet ćemo iznos poreza koji je naveden u dokumentu Izjava banci u stupcu "Porez na dohodak za prijenos" u iznosu od 5.266 rubalja, tj. Uplatit ćemo sav porez zadržan na ovu izjavu. Kliknite gumb potrošiti.

Program počinje analizirati registar Obračuni poreznih obveznika s proračunom za porez na dohodak u dokumentu “Izjava banci”. Ona vidi da postoji ulazno kretanje zadržanog poreza, ali nema izlaznog kretanja prenesenog poreza. Odnosno, postoji ostatak u ovom registru. Iznos od 5.266 rubalja raspoređuje se u omjerima između svih ovih stanja (prema Zaposleniku i Datumu primitka dohotka) i formira se potrošni materijal kretanje, tj. činjenica prijenosa poreza na dohodak. Sukladno tome, navodimo što je zadržano. Možete usporediti. Otvorimo registar Obračuni poreznih obveznika s proračunom za porez na dohodak u dokumentu “Izvod Banci” i u dokumentu “Prijenos poreza na dohodak u proračun”. Tako je, sada je sav porez prebačen na nas.

Dakle, ponestalo nam je dugih pitanja. Razvrstali smo koji su dokumenti u programu 1C ZUP 3.0 (3.1) registrirani obračunati, zadržati i prenijeti poreza, kao i u kojim se upisnicima ti porezi evidentiraju. Sada ćemo govoriti o poreznim olakšicama za porez na dohodak. Razmotrili smo gore navedene primjere bez uzimanja u obzir poreznih olakšica.

Registracija prava zaposlenika na standardnu poreznu olakšicu u programu 1C ZUP 3.1 (3.0)

Porezna osnovica utvrđuje se kao iznos dohotka umanjen za iznos poreznih odbitaka. Postoji pet vrsta poreznih olakšica:

- Standard

- Vlasništvo

- Profesionalni

- Društveni

- Za djelomično oporezivi dohodak

U današnjem ćemo članku govoriti o tome kako registrirati pravo zaposlenika na standardni odbitak u programu. Idemo u rubriku "Porezi i doprinosi" u dnevniku "Zahtjevi za olakšice". Otvorimo ga, ovdje možemo kreirati dokumente kao što su Zahtjev za odbitak poreza na dohodak, Ukidanje standardnih odbitaka poreza na dohodak, Obavijest nekomercijalnih organizacija o pravu na odbitak. Kreirajmo dokument “Zahtjev za odbitak poreza na osobni dohodak”. Odbitak se daje zaposleniku Petrovu N.S., navodimo datum dokumenta - 01.11., mjesec od kojeg će se ovaj odbitak primjenjivati studeni. Kliknite gumb "Dodaj" i s popisa vrsta odbitaka poreza na dohodak koje predlaže program odaberite odbitak s šifrom 114 (za prvo dijete mlađe od 18 godina, za redovitog studenta, apsolventa, rezidenta, student, kadet, mlađi od 24 godine). Označavamo mjesec do kojeg je osiguran odbitak - prosinac. Izvršavamo dokument.

Također u programu možemo vidjeti podatke o odbicima koji su navedeni izravno na kartici zaposlenika (odjeljak Osoblje - Imenik zaposlenika). Otvorimo karticu N.S.Petrova. i slijedite poveznicu "Porez na dohodak". Otvorit će se prozor u kojem ćemo vidjeti odbitak dostavljen ovom zaposleniku, a koji smo upravo unijeli u dokument "Zahtjev za odbitke." Ako trebamo nešto promijeniti na zahtjevu, možemo kliknuti na poveznicu “Ispravi zahtjev za standardne odbitke” izravno iz kartice zaposlenika.

Sada idemo na link Prihodi s prethodnog radnog mjesta, U tabelarnom dijelu navedite prihode zaposlenika s prethodnog mjesta rada, ako radi u našoj organizaciji više od godinu dana, a ove je godine radio negdje drugdje. Ove informacije su neophodne kako bi program pratio višak prihoda za godinu u svrhu obračunavanja odbitaka, tj. pravodobno prestao pružati odbitak ako je dohodak premašen.

Također u ovom prozoru postoji polje u kojem je naznačen status poreznog obveznika. Nisam to odmah spomenuo kako bih iznio materijal o tome gdje se i kako evidentiraju razne vrste poreza na dohodak i pošao sam od činjenice da svi naši zaposlenici imaju status poreznog obveznika - Rezidencija(13%, porez na dohodak smatra se kumulativnim zbrojem). Međutim, program podržava obračun poreza na dohodak za zaposlenike s drugim statusima poreznih obveznika, kao što su nerezidenti, visokokvalificirani strani stručnjaci i drugi. I ovaj status je odabran za zaposlenika ovdje. Ovisno o odabranom statusu određuje se porezna stopa i algoritam za izračun poreza na dohodak. Ali to je tema za druge publikacije.

Dakle, sve potrebne informacije u programu za pružanje porezne olakšice zaposleniku N.S. dali smo doprinose, a sad samo treba vidjeti kako će se to uzeti u obzir pri obračunu poreza na dohodak. Za.generirat ćemo dokument “Obračun plaća i doprinosa”. Studeni. Zaposleniku se isplaćuje plaća od 30.000 rubalja; na kartici poreza na dohodak vidimo obračunati porez u iznosu od 3.718 rubalja, uzimajući u obzir primijenjeni odbitak od 1.400 rubalja. Izračun će biti sljedeći: (30 000 - 1 400) * 0,13 = 3 718 rubalja.

U današnjem smo članku pregledali dosta materijala. Razgovarali smo gdje i kako se prijaviti obračunat, obustavljen i prenesen porez na dohodak. Pogledali smo koje su porezne olakšice zaposlenicima. Na konkretnom primjeru registrirali smo pravo zaposlenika na standardnu poreznu olakšicu.

U sljedećem članku ću detaljno govoriti o tome kako se doprinosi uzimaju u obzir u 1C ZUP 3.0 (3.1). Pratite objave. Sve najbolje!)

Prilikom kupnje nekretnine zaposlenici imaju pravo svojoj organizaciji podnijeti zahtjev za odbitak imovine. O tome kako obraditi ovaj odbitak u programu 1C Accounting 8, ur. 3.0 ćemo pogledati u ovom članku.

Da bi dobio odbitak u svojoj organizaciji, zaposlenik mora podnijeti zahtjev zajedno s obavijesti koju izdaje Savezna porezna služba. Na temelju predočenih dokumenata, program izdaje odbitak imovine.

Za dovršenje ovog zadatka potrebna nam je kartica "Plaće i osoblje". U odjeljku “Porez na dohodak” pronađite stavku “Zahtjev za odbitke” i kliknite na nju. U dnevniku zahtjeva koji se otvori kliknite na gumb "Kreiraj", a zatim odaberite "Obavijest o pravu na odbitak imovine".

U novoj obavijesti trebamo odabrati zaposlenika za kojeg se izdaje odbitak. Zatim treba navesti porezno razdoblje i razdoblje od kojeg će se primjenjivati ovaj odbitak.

Ispod treba navesti iznos odbitka i unijeti podatke o pravu na odbitak obavijesti: njegov broj, datum i Federalnu poreznu službu na kojoj je zaposlenik primio obavijest.

Nakon što objavimo obavijest, ona će biti pohranjena u dnevnik dokumenata za odbitke.

Dakle, kada isplaćujemo plaću zaposleniku koji ima pravo na imovinski odbitak, program će to automatski uzeti u obzir pri obračunu poreza na dohodak. Odbitak će se prenositi na sljedeće mjesece dok se u potpunosti ne iskoristi.

Također možete vidjeti odbitke u programu pomoću univerzalnog izvješća. Da biste to učinili, upotrijebite karticu "Izvješća", zatim idite na odjeljak "Standardna izvješća" i tamo odaberite "Univerzalno izvješće". U njemu trebamo naznačiti razdoblje i odabrati akumulacijski registar "Odbici imovine (NDFL)". Ako je potrebno, izvješće možete prilagoditi klikom na gumb “Prikaži postavke”, a zatim na “Generiraj”. Kao rezultat toga, izradit će se izvješće koje će odražavati promjene u odbicima imovine za svaki mjesec.

Postavimo to. Povežimo se. Popravit ćemo to. Pronađimo grešku 1c.

Dobar dan, nisam mogao pisati u odjeljak o plaćama na forumu iz nekog razloga, gumb za novu temu se ne pojavljuje. U 1C Upravljanju plaćama i osobljem, prilikom dodavanja standardnih odbitaka za djecu, veličina odbitka automatski se postavlja jednaka veličini plaće; ako se ručno ispravi, situacija se ne mijenja, a porez na dohodak se ne naplaćuje. Kako postaviti standardne odbitke za izračun plaća zaposlenika.

Dobar dan,

verzija od 4 broja - izgovorite.

Stalno mijenjaju stvari i ispravljaju greške.

Kako bi se porez na dohodak u programu obračunavao uzimajući u obzir korištenje standardnih poreznih olakšica, pravo pojedinca na standardne porezne olakšice mora biti posebno registrirano u programu.

Dokument je namijenjen za početni unos i naknadnu izmjenu podataka o standardnim poreznim olakšicama pojedinca (osobnim i "za djecu"), koji će se uzeti u obzir pri izračunu poreza na dohodak. Zahtjev za odbitak poreza na osobni dohodak. Dokument se može unijeti iz dnevnika dokumenata Prijave za odbitke(poglavlje Porezi i doprinosi – Prijave za olakšice – Gumb Kreiraj – Zahtjev za olakšice poreza na dohodak), kao i iz kartice zaposlenika (odjeljak Osoblje – Zaposlenici – poveznica Porez na – poveznica Unesite novi zahtjev za standardne odbitke).

U poglavlju Odbici za djecu potvrdni okvir Promijenite odbitke za djecu instaliran je prema zadanim postavkama. Zaposlenik ima pravo na nekoliko različitih vrsta odbitaka za djecu. S tim u vezi, u tabličnom dijelu navedeni su svi odbici za djecu koji se trebaju primijeniti od navedenog mjeseca poreznog razdoblja pomoću gumba Dodati. Svaki pojedinačni odbitak (pojedino dijete) mora imati zaseban red u tablici. U svakom takvom retku navedite:

- u stupcu Odbitak– standardna šifra poreznog odbitka za djecu prema imeniku Vrste odbitaka poreza na osobni dohodak. Radi praktičnosti, izbor je ograničen samo na odbitke za djecu; druge vrste odbitaka (osobne itd.) nisu ponuđene za odabir;

- u koloni P osigurao (uključujući)– zadnji mjesec u godini do (uključivo) odabira odabranog odbitka (prosinac tekućeg poreznog razdoblja označen je prema zadanim postavkama). Ako je potrebno, može se promijeniti, primjerice, na kraju godine u kojoj dijete navršava 18 godina. Oznaka mjeseca je obavezna; ne može se ostaviti prazno;

- u stupcu Dokument, potvrđujući pravo na odbitak, navedite podatke o ispravi koja potvrđuje pravo na dostavljeni odbitak

Informacije o trenutnim standardnim poreznim olakšicama koje se daju zaposleniku mogu se vidjeti i promijeniti u njegovoj kartici (odjeljak)

.

Prilikom utvrđivanja mogućnosti pružanja standardnih poreznih olakšica pojedincu, mora se uzeti u obzir ne samo prihod koji mu je stekao u ovoj organizaciji, već i svi prihodi od početka poreznog razdoblja primljeni s prethodnih mjesta rada.

U obrazac se upisuje podatak o prihodu s prethodnog mjesta rada Prihodi s prethodnog radnog mjesta, koja se otvara preko istoimene poveznice iz rubrike Osoblje – Zaposlenici – poveznica Porez na dohodak

Pomoću dokumenta rade se mjesečni obračuni plaća i poreza na dohodak Obračun plaća i doprinosa(poglavlje Plaća – Plaća i doprinosi ili odjeljak Plaća – Kreiraj – Plaća i doprinosi V). Po gumbu Ispunite Dokument je ispunjen i u potpunosti izračunat (slika 6). Istovremeno, u tabelarnom dijelu na tab Vremenska razgraničenja linije se unose za sve vrste vremenskih razgraničenja koja su dodijeljena zaposlenicima prema planu.