L'article contient des informations complètes sur ce qu'est une déduction fiscale pour enfant en 2019 : le formulaire de demande, quel est le montant de la déduction pour enfant, le plafond de déduction, les codes de déduction pour enfant, la double déduction en faveur de l'un des parents qui a droit à ce type déductions fiscales standard , comment profiter des crédits d'impôt pour enfants.

Déduction fiscale pour enfants : qu'est-ce que c'est et qui a droit à la déduction en 2019

La procédure et les montants d'octroi d'une déduction fiscale pour enfants sont régis par l'article 218 du Code des impôts de la Fédération de Russie. Vous pouvez lire des informations détaillées sur ce que c'est dans l'article correspondant. Concernant les déductions pour enfant, il s'agit du montant sur lequel 13 % d'impôt sur le revenu (NDFL) n'est pas retenu.

Important! Si les époux ont un enfant issu de mariages antérieurs, l'enfant commun sera alors considéré comme le troisième.

La déduction fiscale forfaitaire pour enfants en 2019 est effectuée pour chaque enfant :

- moins de 18 ans ;

- pour chaque étudiant à temps plein, étudiant diplômé, résident, étudiant, cadet de moins de 24 ans (montant du remboursement - pas plus de 12 000 roubles).

Le droit au remboursement est perdu dans les cas suivants :

- devenir majeur (ou obtenir un diplôme d'un établissement d'enseignement après l'âge de 24 ans) ;

- mariage officiel de l'enfant ;

- sa mort.

Montants et codes de déductions pour enfants en 2019

La déduction pour enfants est valable jusqu'au mois au cours duquel le revenu du contribuable, calculé selon la méthode de la comptabilité d'exercice à partir du début de la période fiscale (nouvelle année), a dépassé 350 000 roubles.

- Pour le premier enfant (code 114), c'est 1 400 roubles ;

- Pour le deuxième enfant (code 115) – 1 400 roubles ;

- Pour le troisième enfant (code 116) et les suivants - 3 000 roubles ;

- Pour un enfant handicapé en 2019 (code 117) – 12 000 roubles pour les parents et les parents adoptifs et 6 000 roubles pour les tuteurs, curateurs et parents adoptifs.

Veuillez noter que les montants indiqués en roubles ne sont pas le montant que vous pouvez restituer, mais le montant sur lequel l'impôt de 13 % n'est pas retenu. Par exemple, si un citoyen de la Fédération de Russie a trois enfants de moins de 18 ans, le montant de l'allocation pour lui sera de (1 400 + 1 400 + 3 000) * 0,13 = 754 roubles. mensuel.

Le deuxième parent (tuteur) a le droit de bénéficier en même temps d'une déduction du même montant s'il dispose d'un revenu imposable.

Regardons un exemple :

En janvier 2019, le salaire d'Ivanova était de 38 000 roubles. Si elle a deux enfants mineurs en bonne santé, elle a droit à une déduction d'un montant de 2,8 mille roubles. (1,4 mille roubles pour chaque enfant).

Sur le salaire de janvier d'Ivanova, 13 % de l'impôt sur le revenu des personnes physiques seront retenus, soit 4 186 roubles. Il est calculé selon la formule suivante : 35 000 (salaire) moins 2 800 (déduction fiscale) * 13 %.

Si Ivanova n'avait pas d'enfants, 13 % seraient retenus sur l'intégralité de son salaire : 35 000 * 13 % = 4 550 roubles.

Ainsi, nous avons réussi à économiser 364 roubles.

Documents requis pour bénéficier d'un crédit d'impôt pour enfants

En règle générale, l'employeur soumet de manière indépendante les données nécessaires au service des impôts pour émettre une déduction pour les enfants de l'employé. Dans ce cas, aucun impôt ne sera retenu sur ces montants, et afin de bénéficier d'une déduction fiscale pour enfants en 2019, vous devez fournir à l'employeur les documents suivants :

Important! Si le demandeur travaille officiellement dans plusieurs endroits, l'avantage n'est accordé qu'à un seul employeur.

FAQ sur la demande de déduction fiscale standard pour enfants en 2019 :

L'employeur a le droit d'accorder une déduction pour un enfant dès le début de l'année, quel que soit le mois au cours duquel la demande a été déposée et tous les documents nécessaires ont été rassemblés.

Le montant des déductions fiscales doit être déterminé en fonction du nombre total d'enfants du contribuable, y compris ceux pour lesquels les déductions fiscales ne sont pas prévues. Cela s'applique non seulement aux enfants naturels, mais également aux personnes sous tutelle ou à la charge, aux enfants adoptés, aux belles-filles et aux beaux-fils.

Important! Lors du calcul du revenu moyen par habitant de chaque membre de la famille, par exemple pour bénéficier des prestations pour le premier-né, le revenu est pris en compte dans son intégralité (avant application de la déduction fiscale).

Si les parents sont divorcés ou mariés civilement

S'il n'y a pas de mariage entre les parents de l'enfant, le deuxième parent peut bénéficier d'une déduction en fournissant un document confirmant que l'enfant est à la charge du contribuable. Par exemple, cela pourrait être :

- attestation d'inscription de l'enfant au lieu de résidence de ce parent ;

- accord notarié des parents sur le paiement de la pension alimentaire ;

- une copie de la décision de justice, qui contient une explication de la personne avec qui vit l'enfant.

Double déduction pour enfant pour parent seul

La législation ne définit pas la notion de « parent unique », mais, comme le souligne le ministère des Finances, un parent n’est pas le seul si un mariage n’est pas enregistré entre les parents de l’enfant. L'absence d'un deuxième parent chez un enfant peut être constatée par l'un des documents suivants :

- acte de naissance indiquant un parent ;

- un extrait de l'état civil attestant que le deuxième parent est inscrit sur l'acte de naissance selon les propos de la mère (formulaire 25) ;

- acte de décès du deuxième parent ;

- décision de justice déclarant le deuxième parent disparu.

Caractéristiques et modifications (2019)

La déduction fiscale pour enfant handicapé en 2019 est cumulative. Cela signifie que les parents pourront bénéficier d'une déduction standard pour personnes handicapées (de 6 à 12 000 roubles) plus une déduction pour enfants, en fonction de la manière dont l'enfant handicapé est apparu dans la famille - premier, deuxième, troisième ou suivant. Ainsi, le montant de la déduction augmente d'un montant de 1,4 à 3 000 roubles.

Important! Si un enfant a un groupe de handicap de 1 ou 2, les parents peuvent percevoir des prestations jusqu'à ce que leur fils ou leur fille atteigne l'âge de 24 ans (pour le groupe 3 - jusqu'à 18 ans).

Autre innovation, vous ne pouvez désormais demander des déductions qu'à votre employeur. Ni le fisc ni les services sociaux n'acceptent la population sur cette question. L'exception concerne les cas où l'employeur omet d'accorder une déduction ou l'accorde pour un montant inférieur à celui requis. Dans ce cas, le contribuable a le droit de contacter de manière indépendante l'administration fiscale pour traiter (recalculer) les paiements.

Il est important de se rappeler les nuances suivantes.

- Pour le calcul, on prend en compte les 12 derniers mois, mais si le salarié n'était pas employé en début d'année, alors ses revenus soumis à l'impôt sur le revenu de son ancien lieu de travail sont pris en compte.

- Si l'impôt a été partiellement retenu sur le paiement reçu, seule la partie sur laquelle les déductions fiscales ont été effectuées est prélevée. Ainsi, lors de l'octroi d'une aide financière d'un montant de 10 000 roubles, seuls 6 000 sont soumis à l'impôt sur le revenu des personnes physiques. Par conséquent, pour le calcul, vous devez en prendre non pas dix, mais six mille.

- Avec la combinaison interne, le revenu total pour tous les postes est pris en compte, avec la combinaison externe, uniquement le revenu du lieu de travail principal.

- Si vos revenus ont dépassé la limite autorisée de 350 000, c'est une excellente raison de refuser en faveur de l'autre parent.

Le gouvernement envisage plusieurs innovations à l'avenir, mais on ne sait pas encore si elles seront mises en œuvre :

- une multiplication par dix du plafond de déduction fiscale pour les familles nombreuses ;

- avec un salaire inférieur à 30 000 roubles. – exonération totale de l’impôt sur le revenu des personnes physiques

Le montant de la déduction fiscale pour enfants en 2019 peut varier de 1 400 à 12 000 roubles, en fonction de la santé de l'enfant et de son ordre d'apparition dans la famille. Même si fin 2017 les députés voulaient envisager des prestations supplémentaires pour un remboursement forfaitaire d'une partie de l'impôt pour les familles nombreuses et à faible revenu, la question reste toujours dans les limbes.

Bonjour chers lecteurs du blog. Nous avons entamé une conversation détaillée sur comptabilité de l'impôt sur le revenu des personnes physiques dans 1C ZUP et examiné l'exemple le plus simple, qui présentait le cycle complet de la comptabilité de l'impôt sur le revenu des personnes physiques (d'ailleurs, vous pouvez en savoir plus sur la formation de l'impôt sur le revenu des 6 personnes dans l'article). Dans cet exemple, l'impôt sur le revenu des personnes physiques a été calculé à l'aide du document « Paie ». Aujourd'hui, je vais vous dire dans quels autres documents il est possible de calculer l'impôt sur le revenu des personnes physiques, et nous parlerons également des paramètres disponibles dans le programme de gestion des salaires et du personnel 1C pour la mise en place de la comptabilité de l'impôt sur le revenu des personnes physiques, pourquoi ils sont nécessaires et où ils sont localisés. Nous discuterons en particulier paramètres de déduction de l'impôt sur le revenu des personnes physiques, ainsi que les options possibles pour choisir le statut de personne physique aux fins de la comptabilité de l'impôt sur le revenu des personnes physiques ( résident, non-résident, spécialiste étranger hautement qualifié et d'autres). Dans cet article, nous examinerons deux exemples :

- Dans la première, nous travaillerons avec les paramètres de déductions - l'employé dispose de 4 déductions ;

- Dans le deuxième exemple, voyons comment le programme reflète et compense l'impôt sur le revenu des personnes physiques trop retenu lorsque le statut du contribuable change.

✅

✅

Ainsi, dans la publication précédente, un exemple a été présenté dans lequel un employé n'avait qu'un seul type d'accumulation prévu, qui était calculé dans le document. "Paie" et l'impôt sur le revenu des personnes physiques provenant de cette accumulation a également été calculé dans le même document. Mais dans 1C ZUP, il existe également un certain nombre de documents d'accumulation qui permettent le calcul de l'impôt sur le revenu des personnes physiques. Permettez-moi d'abord de lister tous ces documents :

- – Onglet « Paiement » ;

- – onglet « Calcul des arrêts maladie » -> « Impôt sur le revenu des personnes physiques »

- – Onglet « NDFL »

La possibilité de calculer l'impôt sur le revenu des personnes physiques dans ces documents est apparue il n'y a pas si longtemps. Auparavant, l'impôt sur le revenu des personnes physiques était calculé uniquement en document "Paie" et c'est pourquoi aurait dû être un dernier recours afin que toutes les régularisations du mois soient prises en compte pour calculer correctement l'impôt sur le revenu des personnes physiques. Cette recommandation devrait toujours être suivie maintenant. Étant donné que la plupart des documents de régularisation ne prennent toujours pas en charge le calcul indépendant de l'impôt sur le revenu des personnes physiques, les montants de ces documents seront pris en compte lors du calcul de l'impôt sur le revenu des personnes physiques dans le document final « Paie ». Il s'agit notamment des documents suivants :

- Primes aux employés ;

- Enregistrement des temps d'arrêt des employés des organisations ;

- Calcul de l'indemnité de départ.

Mise en place des déductions d'impôt sur le revenu des personnes physiques dans 1C ZUP

✅

✅ LISTE DE CONTRÔLE pour vérifier les calculs de paie dans 1C ZUP 3.1

VIDÉO - autocontrôle mensuel de la comptabilité :

✅ Calcul de la paie dans 1C ZUP 3.1

Instructions étape par étape pour les débutants :

Parlons maintenant de la façon dont le programme met en place la comptabilisation des déductions fiscales standard. Tout d'abord, permettez-moi de vous rappeler ce qu'est une déduction fiscale. Une déduction fiscale est un certain montant qui réduit l'assiette fiscale, c'est-à-dire non soumis à l'impôt sur le revenu des personnes physiques. Il s’agit essentiellement d’un avantage établi par l’État pour un certain cercle de citoyens. C'est là que j'ai commencé à parler déductions fiscales standard. Ceux-ci inclus:

- 1400 roubles. – pour chaque enfant (pour le premier et le deuxième enfant) – code 114/108 (pour le premier enfant) et code 115 (pour le deuxième enfant) ;

- 3000 roubles. – pour le troisième enfant et chaque enfant suivant – code 116 ;

- 3000 roubles. – pour chaque enfant handicapé du groupe I ou II – code 117/109 ;

- 500 roubles. - pour les personnes titulaires de récompenses d'État : en particulier, pour les Héros de l'Union soviétique, les Héros de Russie, pour ceux qui ont reçu l'Ordre de la Gloire à trois diplômes et bien d'autres - code 104 (dans le ZUP, cette déduction est considérée comme une déduction forfaitaire personnelle) ;

Pour ceux qui commencent tout juste à se familiariser avec la théorie du calcul de la masse salariale, la comptabilisation de l'impôt sur le revenu et des déductions, je vais donner un petit exemple. Supposons que l'employée Stepanova ait quatre enfants, c'est-à-dire elle a droit à 2 déductions de 1 400 roubles chacune. (codes 114 et 115) et 2 déductions de 3000 roubles chacune. pour le troisième et le quatrième enfant (code 116). Elle a également un salaire de 30 000 roubles. Dans ces conditions, l'impôt sur le revenu des personnes physiques (13 %) sera calculé selon la formule suivante : (30 000 – (1 400 + 1 400 + 3 000 + 3 000)) * 13 % = 21 200 * 13% = 2 756 roubles. Ainsi, la base imposable ne sera pas la totalité du salaire, mais le montant diminué du montant des retenues dues.

Implémentons maintenant cet exemple dans le programme 1C ZUP. Pour remplir les informations sur le droit d'un employé aux déductions forfaitaires, le programme utilise le formulaire « Saisie des données pour l'impôt sur le revenu des personnes physiques ». Vous pouvez y accéder à partir du formulaire annuaire « Employés de l'Organisation ».

Vous pouvez également remplir le champ Raison, mais ce n'est pas obligatoire. Si la Déduction est terminée, la Date et le statut sont indiqués "ne postule pas".

Dans notre exemple, le salarié n'a pas de retenues personnelles, nous laisserons donc cette partie tabulaire vide.

La deuxième partie tabulaire de ce formulaire s'appelle « Admissibilité à la déduction forfaitaire pour les enfants ». Nous remplirons ce formulaire pour l'employé Stepanova. Permettez-moi de vous rappeler que, selon les conditions de l'exemple, elle a quatre enfants et peut donc bénéficier des déductions suivantes :

- 114/108 – pour le premier enfant 1 400 roubles ;

- 115 – pour le deuxième enfant 1 400 roubles ;

- 116 – pour le troisième et le quatrième enfant, 3 000 roubles chacun. pour tout le monde;

Les champs de cette section tabulaire sont à peu près les mêmes. La seule différence est que vous pouvez indiquer le nombre d'enfants (nous utilisons cette option pour le code de déduction 116) et indiquer la date jusqu'à laquelle la déduction est valable, si celle-ci est connue à l'avance (nous l'utilisons pour la déduction 114/108). Vous pouvez également arrêter la déduction en saisissant une ligne distincte, indiquant la valeur « Ne pas appliquer », le code de déduction et la date. Les captures d'écran montrent les deux options.

Une autre partie tabulaire de ce formulaire est appelée "Application de la déduction".

Et ça vous devez le faire même si vous avez une seule organisation dans le programme, sinon les déductions ne seront pas prises en compte.

Je voudrais également attirer votre attention sur le fait qu'il existe un autre signet sous cette forme. Permettez-moi de vous rappeler que la déduction fiscale forfaitaire est appliquée jusqu'à ce que le revenu cumulé de l'employé depuis le début de l'année ne dépasse pas 280 000 roubles. Par conséquent, si un employé ne rejoint pas l'organisation depuis le début de l'année, vous devez alors indiquer pour lui les revenus qu'il avait dans l'organisation précédente ou précédente depuis le début de l'année. Ces données ne seront prises en compte que pour suivre la limite de 280 000 RUB. Ces montants n'affecteront en rien le calcul du salaire moyen.

Dans notre cas, le salarié a été embauché en début d’année et donc mis en signet "Revenus d'emplois antérieurs" laissez-le vide.

Statut de contribuable à l'impôt sur le revenu des personnes physiques

✅ Séminaire « Lifehacks pour 1C ZUP 3.1 »

Analyse de 15 life hacks pour la comptabilité dans 1C ZUP 3.1 :

✅ LISTE DE CONTRÔLE pour vérifier les calculs de paie dans 1C ZUP 3.1

VIDÉO - autocontrôle mensuel de la comptabilité :

✅ Calcul de la paie dans 1C ZUP 3.1

Instructions étape par étape pour les débutants :

Le statut de contribuable dans 1C ZUP peut être établi à l'aide du formulaire «Saisie des données pour l'impôt sur le revenu des personnes physiques». Il peut être ouvert depuis le formulaire de l'élément d'annuaire « Employés » dans le champ « Statut ». Il existe 5 options pour sélectionner le statut :

- Résident

- Non-résident

- Spécialiste étranger hautement qualifié

- Participant au programme de réinstallation des compatriotes

- Réfugié ou ayant reçu l'asile temporaire sur le territoire de la Fédération de Russie - apparu dans la version ZUP 2.5.85

Il y a des explications dans le programme pour chaque option, je me concentrerai donc uniquement sur les caractéristiques permettant de refléter la situation lorsque le statut d'un employé change en milieu d'année. Comme vous pouvez le constater, en plus des commutateurs eux-mêmes, le formulaire comporte un champ où la période est définie. Ceux. cet indicateur est périodique. Regardons une situation similaire.

Un employé qui est citoyen étranger et qui, au moment de son embauche (10/01/2014), réside dans la Fédération de Russie est embauché par l'organisation. moins de 183 jours calendaires. Il bénéficie donc du statut "Non-résident". En conséquence, l'impôt sur le revenu des personnes physiques pour janvier et février est calculé au taux de 30 %.

Il s'avère que l'impôt sur le revenu du salarié pour janvier et février est de 18 000 = 9 000 + 9 000 = 30 000 * 30 % + 30 000 * 30 %.

En mars, la date limite arrive lorsque le séjour d’un citoyen étranger sur le territoire de la Fédération de Russie dépasse 183 jours. Il acquiert donc le statut "Résident". Dans ce cas, dans 1C, il est nécessaire de changer le statut du salarié en indiquant le mois au cours duquel il a reçu le statut correspondant et celui-ci sera enregistré dans l'historique des modifications.

En conséquence, l’impôt sur le revenu des salariés commencera à être calculé au taux de 13 % à partir de mars. Mais ce n’est pas le seul changement qui va se produire. Lors du calcul de l'impôt sur le revenu des personnes physiques du mois de mars, l'impôt de janvier et février sera recalculé au taux de 13 %. Les montants négatifs seront calculés pour janvier et février : 30 000 * (13%-30%) = -30 000 * 17% = - 5100 ; -5 100 *2 = -10 200 roubles. (franchise retenue pendant 2 mois).

Le remboursement des sommes retenues en trop s'effectuera à partir de l'impôt calculé en mars : 3 900 RUB. Ceux. en mars, le salarié percevra l'intégralité de son salaire sans retenue à l'impôt sur le revenu. Cependant, l'impôt sur le revenu des personnes physiques du mois de mars n'est pas suffisant pour compenser totalement le montant trop retenu et donc dans la fiche de paie du mois de mars dans la ligne « dont : impôt sur le revenu des personnes physiques retenu de manière excessive en fin de période » nous verrons le chiffre 6 300 = 10 200 (le montant de l'excédent retenu début mars) - 3 900 (restitué de l'impôt sur le revenu des personnes physiques de mars).

Veuillez noter que cette dette s'élève à 6 300 roubles. Bien qu’elle soit considérée comme une dette de l’organisation, elle n’affectera pas le montant du salaire payable. L'employé sera payé 30 000 et non 36 300.

Ainsi, la restitution de l'impôt sur le revenu des personnes physiques trop retenu au salarié s'effectuera dans les deux prochains mois, au détriment de l'impôt sur le revenu des personnes physiques calculé au cours de ces mois. J'espère avoir expliqué clairement ce mécanisme.

Dans cet exemple, nous avons une situation assez simple : le statut du salarié a changé en début d’année et il est temps de compenser l’impôt sur le revenu des personnes physiques dû aux mois suivants. Mais il se peut que le salarié change de statut, par exemple en novembre et simplement il n'y aura pas assez de temps avant la fin de l'année pour compenser la totalité du montant excédentaire retenu. Dans ce cas, le programme ne reportera pas cette dette à l’année suivante. Le salarié doit s'adresser de manière indépendante au bureau des impôts et ce sera celui qui lui restituera l'excédent des fonds retenus. Dans ce cas, vous ne devez pas saisir le document « Déclaration de revenus des personnes physiques », puisque l'agent fiscal (l'employeur est l'agent fiscal pour le paiement de l'impôt sur le revenu des personnes physiques) n'a pas le droit de restituer l'impôt sur le revenu des personnes physiques au salarié, mais ne peut que compenser les sommes payées en trop avec les mois suivants (j'en ai parlé un peu plus haut avec un exemple).

C'est tout pour aujourd'hui!

Pour être le premier informé des nouvelles publications, abonnez-vous aux mises à jour de mon blog :

ATTENTION: article similaire sur 1C ZUP 2.5 -

Bonjour chers visiteurs du site. Aujourd'hui, dans le prochain article, nous parlerons de la façon dont dans le programme 1C 8.3ZUP 3.1 Le processus de comptabilisation des différents types d'impôt sur le revenu des personnes physiques a été organisé :

- Impôt sur le revenu des personnes physiques calculé

- Impôt sur le revenu des personnes physiques retenu

- Impôt sur le revenu des personnes physiques répertorié

Nous examinerons en détail quels documents ces types d'impôt sur le revenu des personnes physiques sont pris en compte et dans quels registres ils sont reflétés. Regardons un exemple spécifique de la façon de s'inscrire à un programme le droit de l'employé à bénéficier d'une déduction fiscale forfaitaire et comment il sera pris en compte lors du calcul de l'impôt sur le revenu des personnes physiques. Considérons quelques autres paramètres qui doivent être pris en compte pour le calcul correct de l'impôt sur le revenu des personnes physiques dans le programme 1C ZUP, édition 3.

✅

✅

Nous parlerons d'abord de impôt sur le revenu calculé. Dans le programme ZUP 3.0 (3.1), cet impôt sur le revenu des personnes physiques est calculé dans les documents « Accumulation des salaires et cotisations », ainsi que dans divers documents inter-comptes, tels que « Vacances », « Déplacement d'affaires », « Congés maladie ». », « Bonus », « Accumulations uniques » et dans quelques autres. Parlons d’abord de la façon dont il est calculé Impôt sur le revenu des personnes physiques dans les documents d'interpaiement. J'analyserai le matériel d'aujourd'hui sur la base de la base d'informations que nous avons constituée à la suite de publications précédentes, dans lesquelles j'ai parlé et.

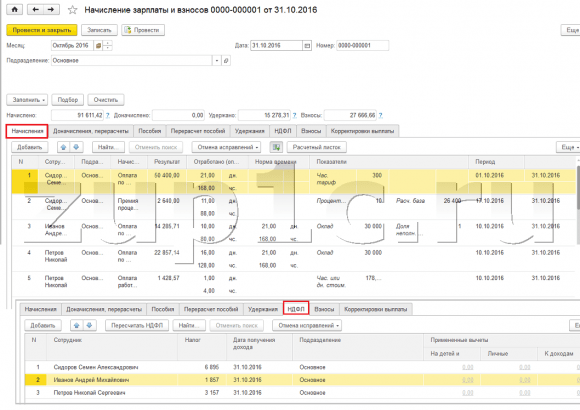

Regardons le document inter-comptes « Congé de maladie » pour l'employé A.M. Ivanov. pour octobre. Ce document est un document de comptabilité du personnel et une fois rempli, le programme détermine automatiquement le salaire moyen du salarié pour les deux années civiles précédant l'année d'invalidité temporaire. Ici, les congés de maladie sont entièrement calculés sur la base du salaire moyen, et est calculé par l'impôt sur le revenu des personnes physiques. Vous pouvez consulter le détail du calcul de cette taxe en cliquant sur le bouton avec l'image d'un crayon vert.

Dans la fenêtre qui s'ouvre "Plus de détails sur le calcul de l'impôt sur le revenu des personnes physiques" nous verrons le montant de la taxe calculée, date de réception des revenus, pour lesquels il est calculé, les éventuelles déductions forfaitaires et foncières, si elles sont enregistrées pour le salarié. Dans notre exemple, Ivanov A.M. Il n'existe actuellement aucune déduction de l'impôt sur le revenu des personnes physiques. L'impôt sur le revenu des personnes physiques a été calculé correctement - 252 roubles, soit 13 % du montant du revenu de 1 935,49 roubles.

Je voudrais porter une attention particulière aux accessoires "date de paiement" dans le document « Congé de maladie ». Le fait est qu'il est très important d'indiquer correctement cette date dans les documents d'interpaiement. Pour les revenus dont le code de revenu n'est PAS égal au code 2000 ou 2530 (et pour le code de revenu hospitalier 2300), c'est selon "date de paiement" déterminé "date de réception des revenus", et cette date détermine à quel mois de la période fiscale seront imputés les revenus et l'impôt sur le revenu des personnes physiques calculé à partir de ceux-ci.

Dans le document « Congé de maladie » la date de paiement est indiquée 05.11 (paiement avec salaire) et sur cette base a été automatiquement rempli date de réception des revenus Aussi 05.11 , c'est ce que nous voyons réellement dans la fenêtre « Plus de détails sur le calcul de l'impôt sur le revenu des personnes physiques ». En conséquence, nous aurons le mois de la période fiscale aux fins de la comptabilité de l'impôt sur le revenu des personnes physiques. Novembre. Où peut-on voir cette période ? Par exemple, si, selon l'employé Ivanov A.M. générer un « Attestation de revenus (2-NDFL) », on verra que les revenus avec le code 2300 (et ce sont des congés de maladie, d'un montant de 1 935,49 roubles pour notre exemple) ont diminué au cours du mois de la période fiscale Novembre. La même chose se produira dans le rapport réglementé « 2-NDFL pour transfert au Service fédéral des impôts » si nous le générons.

Il faut également dire que la date de perception des revenus, qui sera déterminée pour l'impôt sur le revenu calculé dans le document d'interrèglement, affecte directement la réalisation de la déclaration trimestrielle d'impôt sur le revenu des 6 personnes. Je discute de manière très détaillée de la question du remplissage du 6-NDFL dans 1C ZUP 3.0 (3.1) dans l'article

Alors ce congé de maladie en comptabilité fiscale a été enregistré en novembre. Nous en sommes convaincus. Mais il convient de noter que le mois d'accumulation dans le document « Congé de maladie » est indiqué comme octobre. Cela signifie que si nous générons des rapports sur les salaires dans le programme à partir de la section Salaire (Rapports sur les salaires), tels que « Fiche de paie », « Ensemble complet des cumuls, déductions et paiements » ou « Analyse des salaires des employés (dans leur ensemble pour la période) " , alors chez eux cet arrêt maladie sera attribué au mois Octobre. Regardons l'exemple de l'analyse des salaires des employés, indiquons la période du 01.10 au 31.10 et voyons que les congés de maladie sont inclus dans le rapport.

Ceux. il y a une différence entre ce que mois de la période fiscale ce revenu est enregistré (NOVEMBRE), et auquel mois d'accumulation, il est assigné (OCTOBRE). Il convient de comprendre cette différence et de garder à l’esprit que cette situation est normale.

Enregistrement de l'impôt sur le revenu calculé avec le document « Accumulation des salaires et cotisations » dans 1C ZUP 3.1 (3.0)

Regardons maintenant le document "Calcul des salaires et cotisations" pour octobre. Ici, l'impôt sur le revenu des personnes physiques est également calculé (onglet « impôt sur le revenu des personnes physiques »), et l'écran ci-dessous montre que dans cet exemple, l'impôt sur le revenu des personnes physiques est calculé exactement à partir des revenus des salariés accumulés dans ce document. Mais en fait, le programme analyse tous les revenus des salariés depuis le début de l'année, c'est-à-dire L'impôt sur le revenu des personnes physiques est calculé selon la méthode de la comptabilité d'exercice à compter du début de l'année. Si le programme constate que, pour une raison quelconque, l'impôt n'a pas été calculé dans les documents de paiement intercalaire ou au cours des mois précédents, mais aurait dû l'être, alors cet impôt sur le revenu des personnes physiques sera calculé ici, c'est-à-dire Le programme ne perdra aucun revenu.

Pour illustrer ce point, supprimons l’impôt sur le revenu des personnes physiques dans le document Congé de maladie et supposons que, pour une raison quelconque, il n’a pas été calculé. Passons les congés de maladie sous cette forme.

Recalculons maintenant l'impôt sur le revenu des personnes physiques dans le document « Calcul des salaires et des cotisations ».

Veuillez noter que selon l'employé Ivanov A.M. dans le document « Calcul des salaires et cotisations » de l'onglet impôt sur le revenu des personnes physiques, nous avons désormais deux lignes formées. En première ligne, 1857 roubles. - il s'agit de l'impôt calculé sur le paiement des salaires d'un montant de 14 285,71 roubles. La deuxième ligne, 252 roubles, est l'impôt calculé sur les arrêts maladie et on peut le déterminer par la date de réception des revenus 05.11, qui correspond à la date de paiement dans le document « Arrêt maladie ».

Ainsi, la date de perception des revenus sera le dernier jour du mois pour lequel ils ont été accumulés, c'est-à-dire 31.10.

Il en va de même pour les autres salariés. Sidorov S.A. en octobre, le paiement était calculé au taux horaire et en pourcentage de bonus ; ces types d'accumulation ont également un code de revenu de 2000, respectivement, la date de réception du revenu est le dernier jour du mois - 31/10.

Employé Petrov N.S. en octobre, le paiement était calculé sur la base du salaire (à l'heure) et du paiement du travail les jours fériés et le week-end, ces types d'accumulation ont également un code de revenu de 2000, respectivement, la date de réception du revenu est le dernier jour du mois - 31/10

Ainsi, la date de réception des revenus est déterminée conformément au code de revenu spécifié dans les paramètres du type d'accumulation. Pour les revenus avec le code 2000.2530 « date de réception des revenus » est définie comme le dernier jour du mois, pour lequel des revenus sont accumulés, et pour les autres revenus - par date de paiement des revenus.

Pour plus de clarté, nous créerons également un document « Vacances » pour l'employé S.A. Smirnov. Si l'on regarde les détails du calcul de cet impôt sur le revenu des personnes physiques, nous verrons que la « date de perception des revenus » était également déterminée par la « date de paiement » précisée dans le document - 07.11

C'est pourquoi je voudrais attirer une fois de plus votre attention sur le fait que très important indiquer correctement la date de paiement des revenus dans les documents d'interpaiement. Dans le document « Accumulation des salaires et cotisations », la date de paiement n'a pas besoin d'être indiquée, puisque le programme détermine automatiquement la date de réception des revenus en fonction du mois pour lequel les revenus sont accumulés et fixe le dernier jour de ce mois. .

Regardons à nouveau le « Certificat de revenu (2NDFL) » de l'employé A.M. Ivanov. Nous voyons ici que le code de revenu 2000 (paiement du salaire) d'un montant de 1 4285,71 roubles est attribué au mois de la période fiscale. Octobre, et code de revenu 2300 (Congé de maladie) d'un montant de 1 935,49 roubles - Novembre. Mais dans le rapport salarial « Analyse des salaires par salariés » pour la période du 01.10 au 31.10, le Salaire et les Arrêts de Maladie sont indiqués.

Je voudrais également parler de l'aspect technique de cette question, c'est-à-dire dites-nous dans quels registres dans le programme 1C ZUP 3.0 (3.1) il est pris en compte dénombré Impôt sur le revenu des personnes physiques (d'ailleurs, j'ai déjà abordé cette question de manière assez détaillée dans l'article). Ainsi, pour que nous puissions consulter ces registres, il suffit d'ouvrir le document « Accumulation des salaires et cotisations », c'est-à-dire le document dans lequel cet impôt sur le revenu des personnes physiques a été calculé et directement dans le formulaire de ce document affiche tous les registres sur lesquels ce document peut effectuer des mouvements. Pour ce faire, ouvrez le Menu principal – Affichage – Configuration du panneau de navigation du formulaire. Dans le champ « Commandes disponibles », sélectionnez le registre dont nous avons besoin, il s'appelle « », et il est pris en compte dénombré Impôt sur le revenu des personnes physiques, cliquez sur le bouton « Ajouter » et ce registre ira dans le champ « Commandes sélectionnées ». Cliquez sur OK.

Un lien apparaîtra en haut du document « Paie et cotisations » «Calculs des contribuables disposant du budget de l'impôt sur le revenu des personnes physiques», une fois ouvert, vous pouvez visualiser le mouvement de ce document dans ce registre. Dans le registre Calculs des contribuables avec le budget de l'impôt sur le revenu des personnes physiques 4 saisies ont eu lieu, exactement celles qui sont présentes sur l'onglet impôt sur le revenu des personnes physiques dans le document « Calcul des salaires et cotisations ».

Je tiens à attirer votre attention sur le fait que ce mouvement se fait avec un signe plus, c'est-à-dire mouvement entrant, et signifie que ceci dénombré Impôt sur le revenu. Un mouvement de dépense avec un signe moins dans ce registre est retenue d'impôt sur le revenu des personnes physiques. Nous en reparlerons plus loin.

Enregistrement de l'impôt sur le revenu retenu avec les documents « Vedomost... » dans 1C ZUP 3.1 (3.0)

✅

✅ LISTE DE CONTRÔLE pour vérifier les calculs de paie dans 1C ZUP 3.1

VIDÉO - autocontrôle mensuel de la comptabilité :

✅ Calcul de la paie dans 1C ZUP 3.1

Instructions étape par étape pour les débutants :

Tout d'abord, il convient de noter que dans l'enregistrement du programme 1C ZUP 3.1 (3.0) retenue d'impôt sur le revenu des personnes physiques effectué dans les documents « Vedomos... » :

- "Déclaration à la banque"

- « État des virements en comptes »,

- "Relevé à la caisse"

- « Feuille de paiement via le distributeur. »

Pour notre exemple, nous allons créer le document « Relevé à la banque ». Le programme remplira automatiquement le document avec les employés dont le mode de paiement est attribué dans les paramètres de l'organisation, c'est-à-dire en créditant la carte dans le cadre d'un projet salarial (dans notre exemple, il s'agit des salariés A.M. Ivanov et N.S. Petrov). Vous pouvez en savoir plus sur le paiement des avances et des salaires dans 1C ZUP dans l'article.

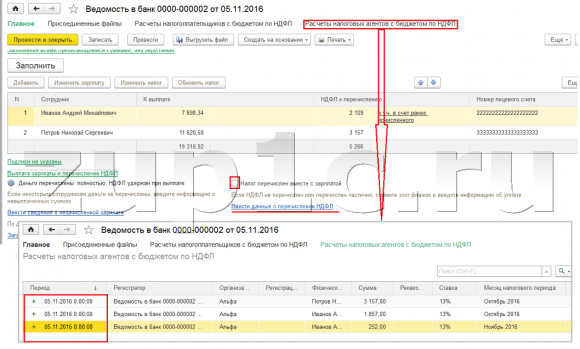

En remplissant ce document, le programme analyse non seulement le solde de la dette envers l'employé (la colonne « À payer ») et indique non seulement le montant à payer, mais remplit également la colonne « Impôt sur le revenu des personnes physiques à transférer », c'est à dire. la taxe qui sera retenue lors du traitement du document. En remplissant cette colonne, le programme analyse le reste par registre «Calculs des contribuables disposant du budget de l'impôt sur le revenu des personnes physiques», y a-t-il dans ce registre dénombré, mais aussi effréné impôt. Par conséquent, si, pour une raison quelconque, l'impôt sur le revenu des personnes physiques des mois précédents n'a pas été retenu comme retenu, le programme en tiendra compte la prochaine fois que vous remplirez le document « Vedomos... ».

Examinons maintenant plus en détail de quoi il était composé par l'employé A.M. Ivanov. Pour cela, double-cliquez sur le montant de 2 109 dans la colonne « Impôt sur le revenu des personnes physiques à transférer ». La fenêtre «Modification de l'impôt sur le revenu des employés» s'ouvrira, où nous voyons l'impôt sur le revenu des personnes physiques d'un montant de 1 857 roubles. des revenus du salaire (date de réception des revenus 31/10) sur la base du document « Accumulation des salaires et des cotisations » et de l'impôt sur le revenu des personnes physiques d'un montant de 252 roubles provenant d'un congé de maladie (date de réception des revenus 11/05) sur la base le document « Congé de maladie ».

Voyons ensuite quels mouvements le document « Déclaration à la banque » effectuera en fonction du registre. Pour faciliter la visualisation, nous afficherons un lien vers ce registre directement dans le formulaire du document. Exactement de la même manière que nous l'avons fait dans le formulaire. document « Calcul des salaires et cotisations » (Menu principal – Affichage – Paramétrage du panneau de navigation du formulaire). Alors suivons le lien "Calculs des contribuables disposant du budget de l'impôt sur le revenu des personnes physiques." On voit maintenant que, contrairement au document « Accumulation des salaires et cotisations » (mouvement de reçu avec un signe plus), le document « Relevé à la banque » ne consommable mouvement avec un signe moins. C'est l'évolution des dépenses dans ce registre qui reflète le fait retenue à la source de l'impôt sur le revenu des personnes physiques.

Ici, il convient de noter d'emblée que c'est précisément sur la base des mouvements de dépenses de ce registre que la section 2 est constituée dans le rapport « 6 Impôt sur le revenu des personnes physiques » (plus de détails dans l'article). Et à cet égard très important afin que la durée de conservation (date) soit indiquée correctement. En fait, il s'agit de la ligne 110 de la section 2 du rapport « 6 impôt sur le revenu des personnes physiques ». La date (durée) de conservation dans le registre est renseignée automatiquement conformément à la date précisée dans le document « Déclaration… ». C'est pourquoi j'attire encore une fois votre attention, très important Pour remplir correctement la section 2 de la déclaration 6 de l'impôt sur le revenu des personnes physiques, indiquez correctement la date dans le document « Déclaration… », soit exactement la date à laquelle les salaires sont effectivement payés et l'impôt sur le revenu des personnes physiques est retenu en conséquence.

Enregistrement de l'impôt sur le revenu des personnes physiques répertorié avec les documents « Vedomost... » dans 1C ZUP 3.1 (3.0)

✅ Séminaire « Lifehacks pour 1C ZUP 3.1 »

Analyse de 15 life hacks pour la comptabilité dans 1C ZUP 3.1 :

✅ LISTE DE CONTRÔLE pour vérifier les calculs de paie dans 1C ZUP 3.1

VIDÉO - autocontrôle mensuel de la comptabilité :

✅ Calcul de la paie dans 1C ZUP 3.1

Instructions étape par étape pour les débutants :

Dans le programme 1C ZUP 3.1 (3.0) impôt sur le revenu des personnes physiques répertorié, ainsi que les retenues, sont enregistrés par défaut dans les documents « Vedomos... ». Regardons la taxe indiquée à l'aide de l'exemple du document « Déclaration à la banque ». Si on suit le lien Paiement des salaires et transfert de l'impôt sur le revenu des personnes physiques, qui se trouve au bas du document, quelques détails supplémentaires sur ce document s'ouvriront. Par défaut, cette case est cochée L'impôt est transféré avec le salaire et c'est pourquoi le document « Gazette… » enregistre le fait du transfert de l'impôt sur le revenu des personnes physiques. Dans le champ Document de paiement, nous pouvons immédiatement indiquer le numéro et la date du document de paiement par lequel l'impôt sur le revenu des personnes physiques a été transféré.

Parlons maintenant des registres. Impôt sur le revenu des personnes physiques répertorié reflétée dans le registre. Affichons un lien vers le registre Calculs des agents fiscaux avec le budget de l'impôt sur le revenu des personnes physiques au formulaire du document Relevé à la banque (Menu principal – Affichage – Configuration du panneau de navigation du formulaire) et consultez son contenu. Dans ce registre revenu le mouvement avec plus enregistre maintenant le fait rétention Impôt sur le revenu des personnes physiques, et avec un moins - consommable registres de mouvements répertorié impôt.

Parlons maintenant d'une manière alternative d'enregistrer le fait de transférer l'impôt sur le revenu des personnes physiques au budget. Si nous ne voulons pas refléter le fait du transfert de l'impôt sur le revenu des personnes physiques dans le document « Vedomosti... » lui-même, alors le programme contient un document "Transfert de l'impôt sur le revenu des personnes physiques au budget". Mais pourquoi ne voudrions-nous pas cela ?

Dans cette situation, si l'on reflète le transfert de l'impôt sur le revenu des personnes physiques dans le document « Feuille… », alors en fait dans le programme ce transfert est enregistré à la date qui apparaît dans la Feuille elle-même, c'est-à-dire dans notre exemple, le fait de transfert a été enregistré à la date du 05.11. Si nous transférions effectivement cet impôt sur le revenu des personnes physiques le lendemain, c'est-à-dire 6.11 (nous avons le droit de transférer l'impôt sur le revenu des personnes physiques au plus tard le lendemain du paiement du salaire, et l'impôt sur le revenu des personnes physiques sur les congés de maladie et les indemnités de vacances au plus tard à la fin du mois), et non 5.11, alors il s'avère que nous stockons des informations pas entièrement fiables dans le programme. Par conséquent, pour une comptabilité plus correcte, cette liste devrait être reflétée dans 6.11.

Mais néanmoins, je vais montrer comment refléter le transfert d'impôt dans un document "Transfert de l'impôt sur le revenu des personnes physiques au budget".

Décochons la case dans le document « Relevé à la banque » "L'impôt est transféré avec le salaire" et nous ferons une déclaration. Suivons le lien Calcul des agents fiscaux avec le budget de l'impôt sur le revenu des personnes physiques et nous verrons que désormais le document ne fait que revenu mouvement avec un signe plus, c'est-à-dire s'enregistre seulement détenu Impôt sur le revenu des personnes physiques, mais celui indiqué n'a pas été enregistré.

Ensuite, veuillez noter qu'un nouveau lien est apparu dans le document « Déclaration à la banque » Saisir les données de transfert de l'impôt sur le revenu des personnes physiques. Utilisons-le et le programme nous transférera au journal des documents Transfert de l'impôt sur le revenu des personnes physiques au budget. Créons un nouveau document. Nous transférerons la taxe le 06.11. Dans le champ Montant, nous saisirons le montant de l'impôt indiqué dans le document Relevé à la banque dans la colonne « Impôt sur le revenu des personnes physiques à transférer » d'un montant de 5 266 roubles, soit Nous remettrons toute taxe retenue sur ce relevé. Cliquez sur le bouton dépenser.

Le programme commence à analyser le registre Calculs des contribuables avec le budget de l'impôt sur le revenu des personnes physiques dans le document « Déclaration à la banque ». Elle constate qu’il y a un mouvement entrant de l’impôt retenu, mais il n’y a pas de mouvement sortant de l’impôt transféré. Autrement dit, il y a un reste dans ce registre. Le montant de 5 266 roubles est réparti proportionnellement entre tous ces soldes (par employé et date de perception des revenus) et est constitué consommable mouvement, c'est-à-dire fait du transfert de l'impôt sur le revenu des personnes physiques. En conséquence, nous énumérons ce qui est retenu. Vous pouvez comparer. Ouvrons le registre Calculs des contribuables avec le budget de l'impôt sur le revenu des personnes physiques dans le document « Déclaration à la banque » et dans le document « Transfert de l'impôt sur le revenu des personnes physiques au budget ». C'est vrai, toute la taxe nous a désormais été transférée.

Nous n’avons donc plus de longues questions. Nous avons trié quels documents sont dans le programme 1CZUP 3.0 (3.1) inscrit calculé, retenu et transféré taxe, ainsi que dans quels registres ces taxes sont enregistrées. Nous allons maintenant parler des déductions fiscales pour l'impôt sur le revenu des personnes physiques. Nous avons considéré les exemples donnés ci-dessus sans tenir compte des déductions fiscales.

Enregistrement du droit d'un employé à bénéficier d'une déduction fiscale standard dans le programme 1C ZUP 3.1 (3.0)

L'assiette fiscale est déterminée comme le montant des revenus moins le montant des déductions fiscales accordées. Il existe cinq types de déductions fiscales :

- Standard

- Propriété

- Professionnel

- Sociale

- Pour les revenus partiellement imposables

Dans l'article d'aujourd'hui, nous expliquerons comment enregistrer le droit d'un employé à bénéficier d'une déduction forfaitaire dans le programme. Passons à la section « Impôts et cotisations » du journal « Demande de déductions ». Ouvrons-le, ici nous pouvons créer des documents tels qu'une demande de déductions pour l'impôt sur le revenu des personnes physiques, Annulation des déductions forfaitaires pour l'impôt sur le revenu des personnes physiques, Notification des organisations non commerciales sur le droit aux déductions. Créons un document « Demande de déduction de l'impôt sur le revenu des personnes physiques ». La déduction est accordée à l'employé Petrov N.S., nous indiquons la date du document - 01.11, le mois à partir duquel cette déduction sera appliquée Novembre. Cliquez sur le bouton « Ajouter » et dans la liste des types de déductions d'impôt sur le revenu des personnes physiques proposées par le programme, sélectionnez la déduction avec le code 114 (pour le premier enfant de moins de 18 ans, pour un étudiant à temps plein, un étudiant diplômé, un résident, étudiant, cadet, de moins de 24 ans). Nous indiquons le mois jusqu'à lequel la déduction est prévue - décembre. Nous réalisons le document.

Également dans le programme, nous pouvons consulter les informations sur les retenues prévues directement dans la carte de l'employé (section Personnel - Répertoire des employés). Ouvrons la carte de N.S. Petrov. et suivez le lien "Impôt sur le revenu". Une fenêtre s'ouvrira où nous verrons la déduction accordée à cet employé, que nous venons de saisir dans le document "Demande de déductions." Si nous devons modifier quelque chose dans la demande, nous pouvons suivre le lien « Corriger la demande de retenues forfaitaires » directement depuis la carte du salarié.

Passons maintenant au lien Revenu du lieu de travail précédent, Dans la section tabulaire, vous devez indiquer le revenu de l'employé provenant de son ancien lieu de travail, s'il travaille dans notre organisation depuis plus d'un an et a travaillé ailleurs cette année. Ces informations sont nécessaires au programme pour suivre les revenus excédentaires de l'année aux fins de comptabilisation des déductions, c'est-à-dire a cessé d'accorder la déduction en temps opportun si le revenu était dépassé.

Dans cette fenêtre se trouve également un champ où le statut de contribuable est indiqué. Je n'ai pas mentionné cela tout de suite afin de présenter des documents sur où et comment les différents types d'impôt sur le revenu des personnes physiques sont enregistrés et je suis parti du fait que tous nos employés ont le statut de contribuable - Résident(13%, l'impôt sur le revenu des personnes physiques est considéré comme un total cumulé). Cependant, le programme prend en charge la comptabilité de l'impôt sur le revenu des personnes physiques pour les employés ayant d'autres statuts de contribuable, tels que les non-résidents, les spécialistes étrangers hautement qualifiés et autres. Et ce statut est sélectionné ici pour le salarié. En fonction du statut choisi, le taux d'imposition et l'algorithme de calcul de l'impôt sur le revenu des personnes physiques sont déterminés. Mais c'est un sujet pour d'autres publications.

Ainsi, toutes les informations nécessaires dans le programme pour accorder une déduction fiscale à l'employé N.S. Petrov. nous avons cotisé, il ne reste plus qu'à voir comment cela sera pris en compte dans le calcul de l'impôt sur le revenu des personnes physiques. Nous générerons un document « Calcul des salaires et des cotisations » pour Novembre. L'employé reçoit un salaire de 30 000 roubles; dans l'onglet de l'impôt sur le revenu des personnes physiques, nous voyons l'impôt calculé d'un montant de 3 718 roubles, en tenant compte de la déduction appliquée de 1 400 roubles. Le calcul sera le suivant : (30 000 - 1 400)*0,13 = 3 718 roubles.

Dans l'article d'aujourd'hui, nous avons examiné de nombreux éléments. Nous avons parlé de où et comment s'inscrire calculé, retenu et transféré l'impôt sur le revenu des personnes physiques. Nous avons examiné quelles déductions fiscales sont accordées aux employés. À l’aide d’un exemple spécifique, nous avons enregistré le droit d’un employé à bénéficier d’une déduction fiscale standard.

Dans le prochain article, je parlerai en détail de la manière dont les cotisations sont prises en compte dans 1C ZUP 3.0 (3.1). Suivez les publications. Tous mes vœux!)

Lors de l'achat d'un bien immobilier, les salariés ont le droit d'introduire une demande de déduction foncière auprès de leur organisation. Sur la façon de traiter cette déduction dans le programme 1C Accounting 8, éd. 3.0 que nous examinerons dans cet article.

Pour bénéficier d'une déduction dans son organisation, un employé doit présenter une demande accompagnée d'une notification émise par le Service fédéral des impôts. Sur la base des documents présentés, le programme délivre une déduction foncière.

Pour accomplir cette tâche, nous avons besoin de l'onglet « Salaires et personnel ». Dans la section « Impôt sur le revenu des personnes physiques », recherchez la rubrique « Demande de déductions » et cliquez dessus. Dans le journal de candidature qui s'ouvre, cliquez sur le bouton « Créer » puis sélectionnez « Avis de droit à déduction foncière ».

Dans la nouvelle notification, nous devons sélectionner l'employé pour lequel la déduction est émise. Il faut ensuite indiquer la période fiscale et la période à partir de laquelle cette déduction sera appliquée.

Ci-dessous, vous devez indiquer le montant de la déduction et saisir les données sur le droit à déduction de la notification : son numéro, la date et le Service fédéral des impôts auquel l'employé a reçu la notification.

Après avoir publié la notification, elle sera stockée dans le journal des documents pour les déductions.

Ainsi, lorsque nous versons un salaire à un salarié ayant droit à une déduction foncière, le programme en tiendra automatiquement compte lors du calcul de l'impôt sur le revenu des personnes physiques. La déduction sera reportée aux mois suivants jusqu'à ce qu'elle soit entièrement utilisée.

Vous pouvez également consulter les déductions dans le programme à l'aide d'un rapport universel. Pour ce faire, utilisez l'onglet « Rapports », puis rendez-vous dans la section « Rapports standards » et sélectionnez-y « Rapport universel ». Dans celui-ci, nous devons indiquer la période et sélectionner le registre d'accumulation « Déductions foncières (NDFL) ». Si nécessaire, vous pouvez personnaliser le rapport en cliquant sur le bouton « Afficher les paramètres », puis sur « Générer ». En conséquence, un rapport sera créé qui reflétera les changements dans les déductions foncières pour chaque mois.

Installons-le. Connectons-nous. Nous allons le réparer. Trouvons l'erreur 1c.

Bonjour, je n'ai pas pu écrire dans la section salaire du forum pour une raison quelconque, le bouton nouveau sujet n'apparaît pas. Dans 1C Gestion des salaires et du personnel, lors de l'ajout de déductions forfaitaires pour les enfants, le montant de la déduction est automatiquement fixé au montant du salaire ; si elle est corrigée manuellement, la situation ne change pas et l'impôt sur le revenu des personnes physiques n'est pas facturé ; Comment mettre en place des déductions forfaitaires pour le calcul des salaires des employés.

Bon après-midi,

version de 4 chiffres - exprimez-le.

Ils changent constamment les choses et corrigent les erreurs.

Pour que l'impôt sur le revenu des personnes physiques soit calculé dans le programme en tenant compte du recours aux déductions fiscales forfaitaires, le droit d'un particulier aux déductions fiscales forfaitaires doit être spécialement enregistré dans le programme.

Pour la première saisie et la modification ultérieure des informations sur les déductions fiscales forfaitaires d'un particulier (personnelles et « pour enfants »), qui seront prises en compte lors du calcul de l'impôt sur le revenu des personnes physiques, le document est destiné Demande de déduction de l'impôt sur le revenu des personnes physiques. Le document peut être saisi à partir du journal des documents Demandes de déductions(chapitre Impôts et cotisations – Demandes de déductions – Bouton Créer – Demande de déductions à l'impôt sur le revenu des personnes physiques), ainsi que de la carte du salarié (rubrique Personnel – Employés – lien Impôt sur – lien Saisir une nouvelle demande de déductions forfaitaires).

Au chapitre Déductions pour enfants case à cocher Modifier les déductions pour enfants est installé par défaut. Un employé a droit à plusieurs types différents de déductions pour enfants. À cet égard, la section tabulaire répertorie toutes les déductions pour enfants qui doivent être appliquées à partir du mois spécifié de la période fiscale à l'aide du bouton Ajouter. Chaque déduction individuelle (enfant individuel) doit avoir une ligne distincte dans le tableau. Dans chacune de ces lignes, indiquez :

- dans une chronique Déduction– code type de déduction fiscale pour enfants selon l'annuaire Types de déductions de l'impôt sur le revenu des personnes physiques. Pour plus de commodité, le choix se limite uniquement aux déductions pour enfants ; les autres types de déductions (personnelles, etc.) ne sont pas proposés à la sélection ;

- dans la colonne P fourni par (inclus)– le dernier mois de l'année jusqu'à ce que (inclus) la déduction choisie soit accordée (le mois de décembre de la période fiscale en cours est indiqué par défaut). Si nécessaire, il peut être modifié, par exemple à la fin de l'année au cours de laquelle l'enfant atteint l'âge de 18 ans. L'indication du mois est obligatoire ; elle ne peut pas être laissée vide ;

- dans une chronique Document, confirmant le droit à déduction, fournir des informations sur le document confirmant le droit à déduction fourni

Les informations sur les déductions fiscales forfaitaires en vigueur accordées à un salarié peuvent être consultées et également modifiées dans sa carte (rubrique)

.

Lors de la détermination de la possibilité d'accorder à un particulier des déductions fiscales standard, non seulement les revenus accumulés par lui dans cette organisation, mais également tous les revenus depuis le début de la période fiscale reçus des lieux de travail précédents doivent être pris en compte.

La saisie des informations sur les revenus d'un lieu de travail précédent s'effectue sous la forme Revenu du lieu de travail précédent, qui s'ouvre via le lien du même nom de la rubrique Personnel – Salariés – lien Impôt sur le revenu

Les calculs du salaire mensuel et les calculs de l'impôt sur le revenu des personnes physiques sont effectués à l'aide du document Calcul des salaires et cotisations(chapitre Salaire – Paie et cotisations ou une section Salaire – Créer – Paie et cotisations V). Par bouton Remplir Le document est rempli et entièrement calculé (Fig. 6). En même temps, dans la partie tabulaire de l'onglet Accumulations des lignes sont saisies pour tous les types de régularisations affectées aux salariés comme prévu.